전고체 배터리 관련주 대장 핵심주

전고체배터리 관련주 9 종목을 알아보겠습니다. 관련 검색어로는 퀀텀스케이프 전고체배터리 테마주 LG화학 삼성SDI 포스코케미칼 주가 삼화콘덴서 에코프로비엠 포스코케미칼 일진머티리얼즈 씨아이에스 전고체배터리 관련주식 씨아이에스 한농화성 도요타 SKC 나인테크 CIS 피엔티 등이 있습니다.

전고체 배터리 관련주 대장 핵심주

# 함께 보면 좋은 글

LG화학 :: 전고체 배터리 관련주

기업 개요

- LG화학은 2001년 4월 (주)LGCI가 분할되어 신설되었으며, 기초소재사업과 전지사업, 정보전자사 소재 및 재료 사업, 생명과학사업 등을 영위 중.

- 주요 사업인 기초소재사업 부문은 납사 등을 원료로 에틸렌, 프로필렌, 벤젠 등의 기초원료 생산 및 이를 이용한 다양한 합성수지, 합성고무 등을 생산하고 있음.

- 2016년 4월 (주)팜한농을 종속기업으로 편입하여 2017년 1월 (주)엘지생명과학을 흡수 합병하며 생명과학사업본부를 신설함.

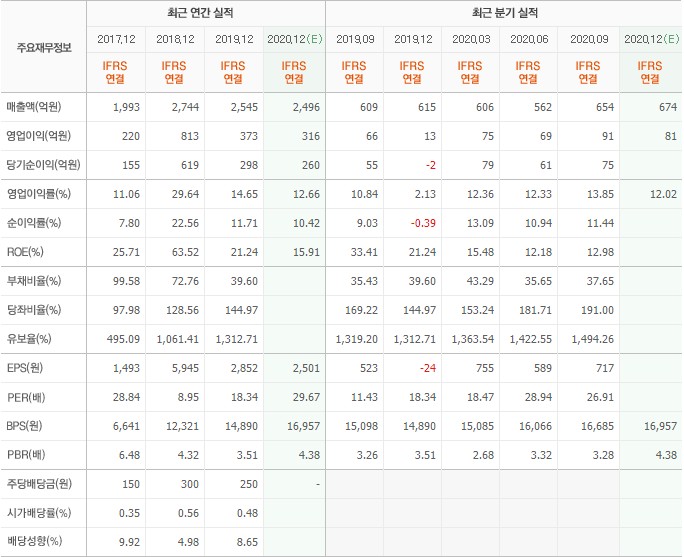

실적 및 현황

- LG화학은 코로나19 확산에도 가전제품에 대한 수요 급증으로 ABS 단가 인상 및 판매 호조를 보였으며, 당뇨치료제, 백신 등의 생명과학사업 부분의 성장으로 전년 동기 수준의 매출을 시현함.

- 판관비 비중 확대에도 매출원가율이 개선되었으며, 판매단가 인상에 따른 마진률이 향상되어 전년 동기 대비 영업이익률은 상승하였으며, 기타 영업외 수지 증가로 순이익률 역시 상승함.

- 배터리 사업부의 물적분할로 배터리 신설법인이 설립될 예정이며, 테슬라 전기차 관련 배터리 수주확보 및 바이오 원료를 활용한 친환경 합성수지 생산 등으로 성장세가 기대됨.

기업 홈페이지

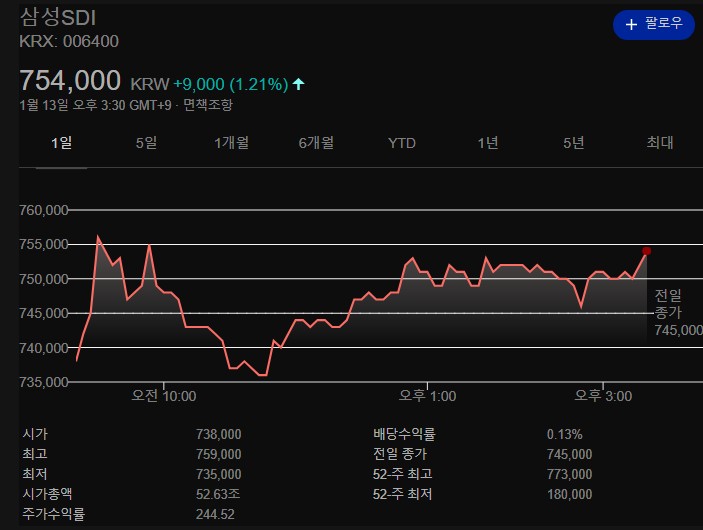

삼성SDI :: 전고체 배터리 관련주

기업 개요

- 삼성SDI는 1970년 삼성 NEC주식회사로 설립되어 1979년 코스피 상장.

- 전지사업 중심의 사업 포트폴리오 구축을 위해 2016년 2월 케미컬 사업부를 물적 분할하여 4월 롯데케미칼에 매각하였음.

- 자동차전지 사업은 BMW, 크라이슬러, 마힌드라 등 유럽/북미 주요 OEM 업체를 중심으로 수주를 확보하고 있음.

실적 및 현황

- 삼성SDI는 코로나 19 확산에도 서버용 D램 반도체 소재의 수요 호조와 애플, 삼성 등 신제품 출시 효과, 미국향 ESS의 수출 증가 등으로 매출 규모는 전년 동기 대비 확대됨.

- 원가구조 저하의 영업이익률 전년 동기 대비 하락하였고 기타 수지 저하 및 지분 법수익 감소 등으로 순이익률도 전년 동기 대비 하락함.

- 글로벌 전기자동차의 수요 확대 및 EV용 배터리의 유럽 고객사 향 공급물량 확대와 ESS용 배터리의 해외 호조 등 중대형 전지를 중심으로 외형 성장세 이어갈 전망.

기업 홈페이지

삼성SDI 공식 사이트

WE VALUE AND RESPECT PEOPLE 인재에 가치를 부여하고 존중합니다

www.samsungsdi.co.kr

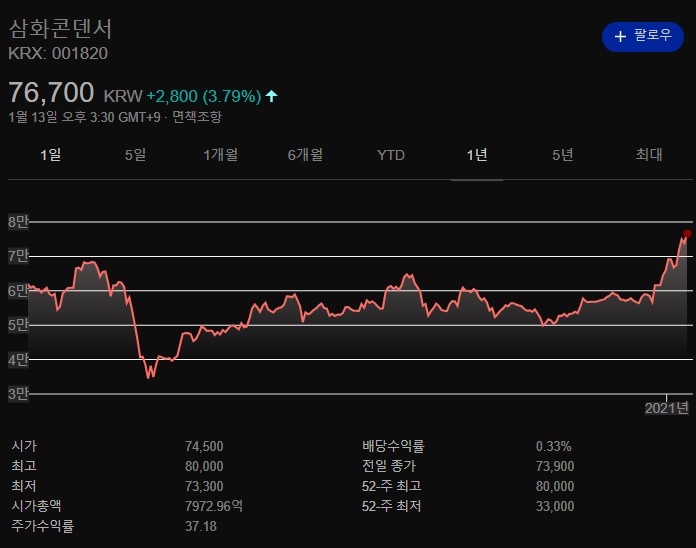

삼화콘덴서 :: 전고체 배터리 관련주

기업 개요

- 삼화콘덴서는 콘덴서 전문 제조업체로 관계사인 삼화전기가 생산하는 전해콘덴서를 제외한 거의 모든 콘덴서를 생산 및 판매하고 있음.

- 주력제품은 전력용 콘덴서(FILM), 단층 세라믹 콘덴서, 적층형 콘덴서(MLCC) 등이 있으며, 인도네시아와 태국법인에서 전력용 콘덴서와 디스크 세라믹 콘덴서를 생산 중.

- 국내 시장에서는 삼성전기, 동일전자, 은성, 뉴인텍 등의 업체들과 경쟁하며, 전체 매출의 약 60% 이상을 수출을 통해서 발생하고 있음.

실적 및 현황

- 삼화콘덴서는 코로나 19 영향에 따른 IT 수요 감소와 전방산업의 생산 차질 등으로 관련 콘덴서의 수요가 위축되어 외형은 전년 동기 대비 감소함.

- 매출 부진에 따른 원가부담 확대와 경상개발비 등 판관비의 증가로 영업이익률 전년 동기 대비 하락하였으며, 외화환산이익의 증가와 법인세비용 감소 등에도 순이익률은 하락함.

- 주요 자동차 생산 공장들의 가동률 회복과 국내외 5G 투자 확대, 전방 스마트폰 산업의 수요 회복 등으로 외형 회복 일부 가능할 것으로 전망.

기업 홈페이지

Samwha Capacitor - 고객을 위한 신기술 창조

SAMWHA : Inside All the E-deives 고객을 위한 신기술 창조, 삼화콘덴서입니다!

www.samwha.co.kr

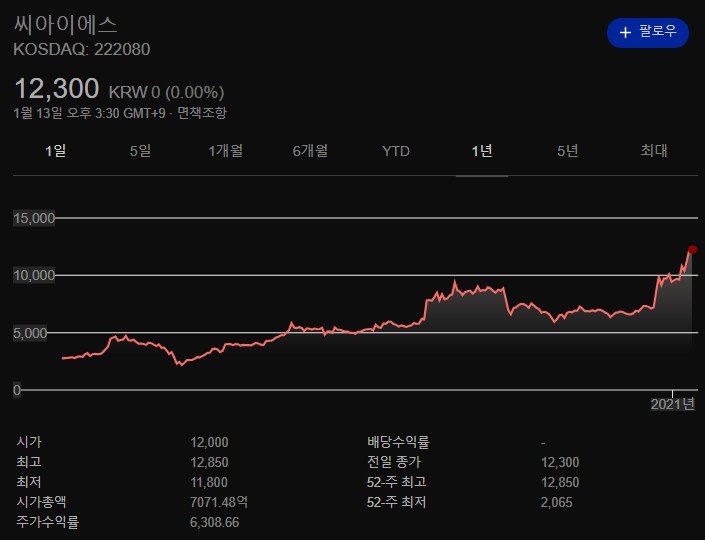

CIS(씨아이에스) :: 전고체 배터리 관련주

기업 개요

- 씨아이에스는 2차 전지 제조설비 및 자동화 설비 설계 제작을 주목적으로 설립되어 2017년 1월 스펙 합병을 통해 우회 상장함.

- 씨아이에스는 리튬 2차전지 생산을 위한 전극 제조 관련 장비를 전문적으로 제작하는 업체이며, 주요 고객사로는 삼성 SDI, LG화학, 파나소닉, 소니 등.

- 주요 제품은 2차전지 극판 제조장비인 코터, 캘린더, 슬리터, 테이프 라미네이터 등이 있음.

실적 및 현황

- 씨아이에스는 스웨덴, 헝가리 등 유럽 지역에서의 급격한 판매 증가와 중국 판매 증가에도 국내 판매가 부진한 가운데 미국에서의 큰 폭 판매 감소로 전년 동기 대비 매출 규모가 감소함.

- 매출 감소에 따른 원가 및 판관비 부담 확대로 영업이익률은 전년 동기 대비 하락하였으며, 금융비용 크게 증가하며 순이익은 전년 동기 대비 적자 전환함.

- 글로벌 경기침체에도 전기차 시장의 확대에 따른 이차전지 전극 공정 장비 수요의 증가와 신규 전고체 전지 개발 중인바 매출 성장이 전망됨.

기업 홈페이지

Creative & Innovative Systems

[CLCC-020L1.5] 씨아이에스(주)는 축적된 전지제조기술력을 바탕으로 IT기기의 전원 및 EV용 리튬이온전지 제조설비, 연료전지 제조설비, 태양광... < 전극제조설비 >

www.cisro.co.kr

에코프로비엠 :: 전고체 배터리 관련주

기업 개요

- 에코프로비엠은 2016년 (주)에코프로의 2차 전지 소재 사업부문이 물적 분할되어 신설되었으며, 충북 오창 산업단지에 본사와 공장을 두고 있음.

- 주요 제품은 리튬 2차 전지의 양극 활물질 및 전구체로 2020년 말 기준 월 약 5천 톤의 양극소재 생산능력을 확보할 예정이며, 수요에 대비하여 증설 지속 중.

- 글로벌 NCA 양극소재 분야에서 스미모토 메탈 마이닝에 이어 세계 2위의 시장점유율을 확보하고 있으며, 기술력 강화 및 고객 다변화로 시장지배력을 확대 중.

실적 및 현황

- PHEV용 NCA 및 EV용 NCM 양극재의 수주 증가세와 Non-IT용 NCA 양극재 수요 회복 등으로 외형은 전년 동기 대비 성장함.

- 경상 연구개발비 증가로 판관비 부담이 가중되며 영업이익률은 전년 동기 대비 하락하였고, 유휴자산 감가상각비 제거 등에도 법인세비용의 증가로 순이익률은 하락함.

- 원통형 2차 전지의 수급 지속과 전 세계 전기차의 수요 증가에 따른 양극재의 출하량 확대, 그리고 삼성 SDI 향 G5 배터리 공급 시작 등으로 외형 성장세 이어갈 전망.

기업 홈페이지

ECOPRO

입도제어, 금속조성조절, 미분분리, 금속이물 관리 등의 기술을 보유한 고품질 전구체 전문 생산업체입니다. 방문하기

www.ecoprobm.co.kr

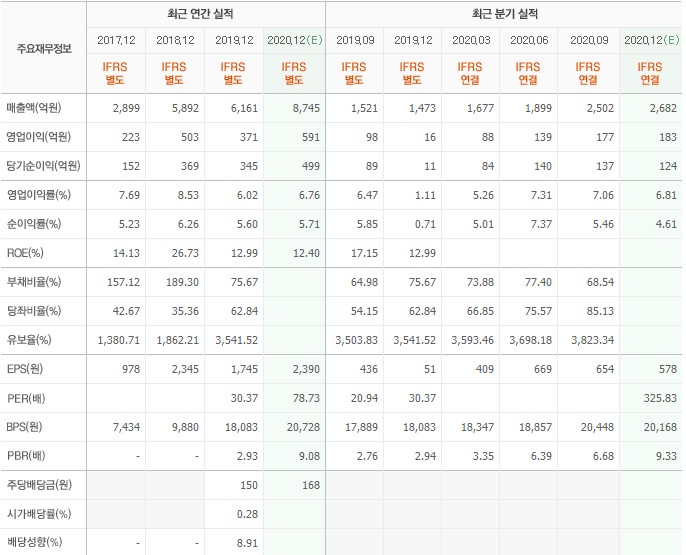

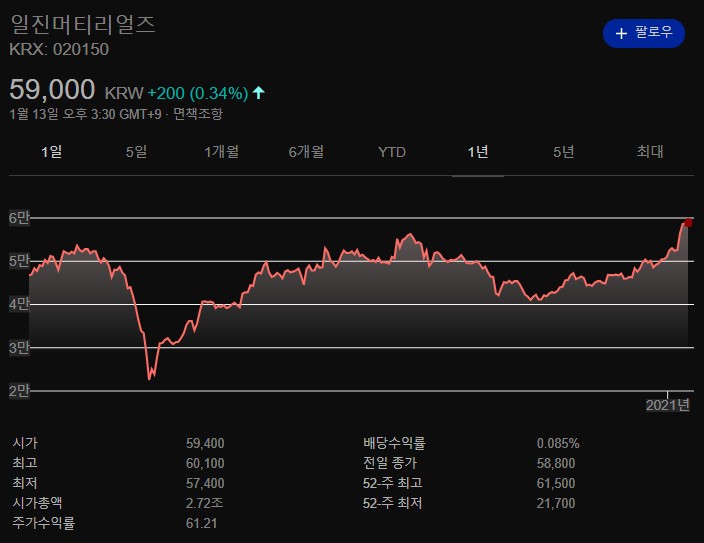

일진머터리얼즈 :: 전고체 배터리 관련주

기업 개요

- 일진머터리얼즈는 휴대폰, TV 등 IT 전자제품과 리튬이온 2 차 전지용 음극집전체에 사용되는 일렉포일의 제조 및 판매업을 주력사업으로 영위하는 유가증권시장 상장업체임.

- 일렉포일 부문 국내 시장점유율 1위 업체로, 국내외 2차 전지업체, CCL 및 PCB 업체들로 공급하고 있으며, 주 거래처로는 삼성전기, 대덕전자, 삼성 SDI, LG화학 등.

- 토목 및 건설업체인 일진건설, 유리 및 창호공사업체인 일진유니스코, 제조업체인 아이알엠, 말레이시아 법인 등을 종속기업으로 보유 중.

실적 및 현황

- 일진머터리얼즈는 일렉포일의 중국 및 헝가리 향 수출 호조에도 건설부문 자회사의 부진 등으로 매출 규모는 전년 동기 수준으로 정체됨.

- 원가구조 저하와 운반비 등 판관비가 증가되며 영업이익률은 전년 동기 대비 하락하였고, 외화 관련 수익 증가와 법인세비용 감소로 순이익률은 상승함.

- 국내 배터리 업체들의 가동률 상승과 유럽 전기차 시장의 확대가 기대되며, 스마트폰의 수요 회복과 말레이시아 법인의 증설효과 등으로 외형 성장이 전망됨.

기업 홈페이지

일진머티리얼즈

www.iljinm.co.kr

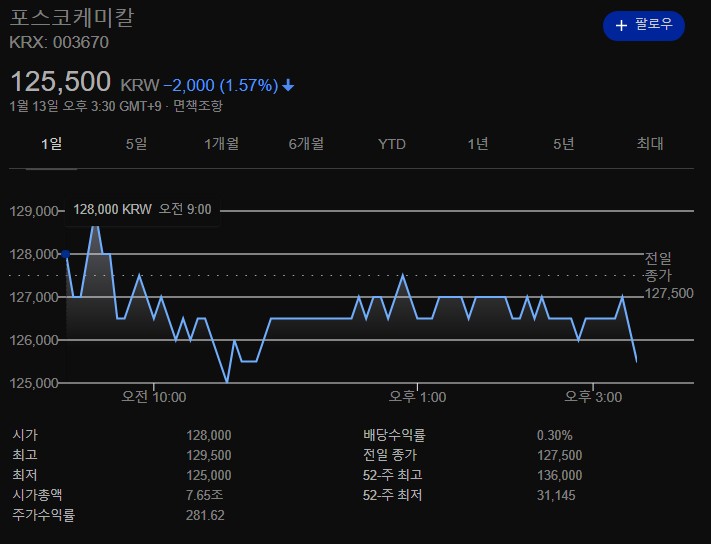

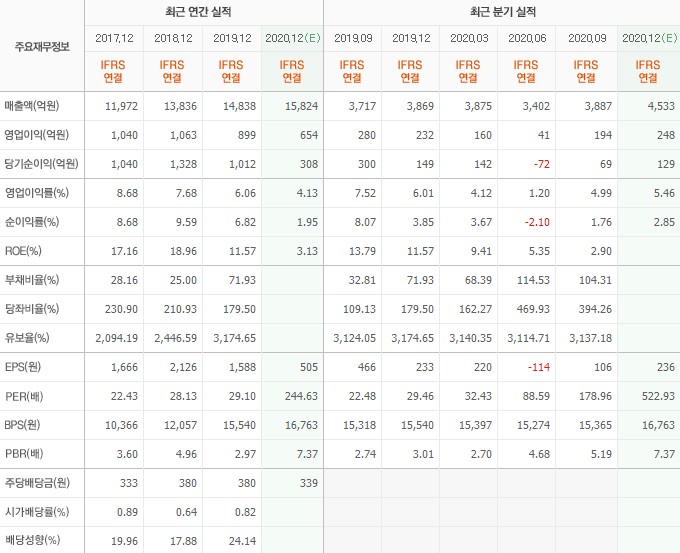

포스코케미칼 :: 전고체 배터리 관련주

기업 개요

- 포스코케미칼은 포스코그룹 계열의 종합 내화물 업체로 내화물의 제조 및 산업용로 재정비 사업과 생석회, 음극재, 화성품 가공, 화성공장 위탁 운영 등의 라임케미칼 사업을 영위 중.

- 내화물(제조 및 공사)과 생석회는 모기업인 포스코의 철강 생산에 필수적인 소재로 주 거래처인 포스코에서 비교적 안정적인 매출이 발생하고 있음.

- 2차 전지 소재 사업의 비중이 확대되는 가운데 OCI와의 합작을 통해 과산화수소를 생산하는 공장을 2022년 경에 완공할 예정으로 사업영역 다각화를 추진.

실적 및 현황

- 포스코케미칼은 주력 내화물 부문과 라임케미칼 부문의 부진에도 2차 전지 소재인 음극재와 양극재 수주의 양호한 증가세로 전년 동기 대비 매출액 소폭 증가함.

- 원가율 상승으로 영업이익률 전년 동기 대비 하락하였으며, 법인세 감소에도 관계기업 피엠씨텍의 지분법 손실로 순이익률도 큰 폭으로 하락함.

- 글로벌 경기회복세와 철강재 수요 증가에 따른 내화물 및 라임케미칼 수주 증가와 2차전지 시장 성장에 따른 음극재 수요 증가로 매출 성장을 견인할 전망임.

기업 홈페이지

http://www.poscochemical.com/kr/main.do

포스코케미칼

www.poscochemical.com

# 함께 보면 좋은 글

# 이상으로 전고체 배터리 관련주에 대해 알아보았습니다.

위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.