슈뢰딩거의 3분기 실적이 애널리스트 예상치를 상회하면서 주가는 상승 마감하였습니다.

앞서 슈뢰딩거(Ticker : SGDR)의 기본개요에 대해 올려놓은 포스팅이 있으니 안 보신 분들은 보시면 좋을 것 같습니다.

1. 3분기 실적 발표

우선 요약하자면 당초 컨센서스 매출액인 1,793만 달러를 훨씬 상회하는 2,309만 달러의 매출액을 기록했습니다.

그리고 GAAP EPS 또한 컨센서스(-0.28$) 를 상회하는 -0.05$ 를 기록했습니다.

매출액 중 약 90%에 달하는 약 2,090만 달러가 소프트웨어 부문 매출이며 이는 작년 대비 약 44.3% 의 엄청난 성장률입니다.

(직전 분기는 28% 성장)

다만 신약개발 부문 매출액은 뚜렷한 성과는 없었습니다.

(전년 동기 대비 -51.6%로 역성장)

투자하시는 분들 대부분이 신약 개발보다는 소프트웨어의 강점을 보고 투자하시겠지만 업종 특성상 거래 상대방이 항상 경쟁사임을 고려할 때 신약개발 매출액의 추이를 살펴보는 것이 중요하다고 판단됩니다.

긍정적인 부분은 소프트웨어 부문의 고성장이 여전히 유효하며 (오히려 성장률은 더욱 상승 중) 신규 고객사의 증가가 눈에 띄게 증가하고 있습니다.

기존 고객의 만족도 또한 여전히 높은 상태이며 설루션 채용 증가가 지속되고 있습니다.

그리고 슈뢰딩거의 computing platform을 통해 분석된 화합분은 상반기에만 무려 2,370 억 개에 달하며,

후보물질 발견의 최종 단계에 진입한 파이프라인은 12개로 증가하였습니다.

신약 개발 부문에서

1) 비바 바이오테크(Viva Biotech) - 신규 X-ray 크리스털 구조 식별

2) 서모 피셔 싸이언티픽(Thermo Fisher Scientific) - Cryo-EM기술을 통한 단백질 복합체 구조 기반의 약품 발견

두 회사와 신규 파트너십을 체결하였다고 합니다.

개인적으로 써모 피셔 싸이언티픽은 좋아하는 기업이라 이번 계약을 상당히 긍정적으로 봅니다.

(써모 피셔 싸이언티픽은 상당히 안정적인 매출 구조를 가지고 있으며 차트 또한 전형적인 우상향 기업이니 관심이 있으신 분들은 참고 바랍니다.)

그리고 재료과학 분야에서는 Gates Ventures와 배터리 성능 향상을 위한 원자 시뮬레이션 관련 3년 계약을 체결했다고 합니다.

분기 실적의 요약이니 참고 바랍니다.

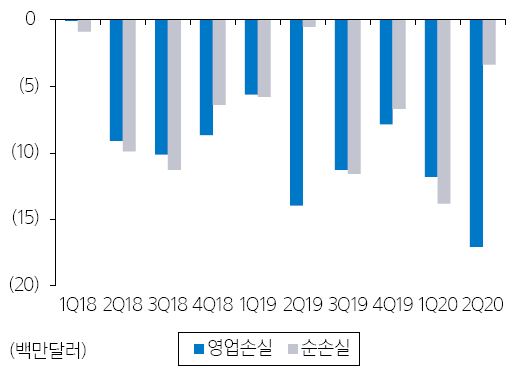

분기 순손실은 335 만 달러로 전 분기 대비 (1,383만 달러) 크게 감소하였습니다.

이는 동사가 보유한 바이오텍의 지분을 통한 지분 투자 수익 1,252만 달러 발생의 영향이 커 보입니다.

Petra Pharma 제삼자 인수와 Morphic Holdings 주가 상승효과가 여전히 존재하며 Rely Therapeutics IPO 관련 수익 발생이 전망됩니다.

2. 투자 리스크

코로나가 진정되지 않고 가을, 겨울에 2차 펜더믹이 발생된다면 주요 고객사들의 예산 감축에 따른 소프트웨어 구매 지연 및 취소의 가능성이 있어 보입니다.

그리고 그에 따른 일부 신약 개발의 부문 임상 지연 가능성 또한 낮지 않습니다.

가능성이 있다는 정도이니 참고하시면 되겠습니다.

그리고 이번에 유상증자를 하겠다고 발표했습니다.

67.5만 주 추가 발행 옵션도 존재합니다.

(시간 외 거래 하락한 이유로 생각됩니다.)

8월 4일 학업 이벤트가 있었으나 큰 영향은 없이 마무리된 것으로 보입니다.

투자하시는 분들은 이러한 점을 고려하여 장기적 관점에서의 접근이 필요해 보입니다.

3. 재무제표

매출액과 성장률의 추이입니다.

영업손실 및 순손실의 추이입니다.

지역별 매출액 추이입니다.

소프트웨어 사업부문의 세부 매출액 추이입니다.

전체 재무상태 요약본입니다.