DNN 주가 전망 :: 데니슨 마인스 주식, 매수해도 될까?

데니슨 마인스(Dennison Mines)는 최근 1년 간 약 192%의 엄청난 상승을 이어온 우라늄 채굴 기업입니다.

현재 데니슨 마인스(DNN)의 상황과 향후 전망에 대해 아래에서 자세히 알아보겠습니다.

# 함께 보면 좋은 글

UUUU 주가 전망 :: Energy Fuels 주식 분석, 매수해도 될까?

AREC 주가 전망 :: American Resources corp 주식

목 차

business Overview

데니슨 마인스(DNN)는 캐나다 기업이며 현재 우라늄의 탐사와 개발, 생산을 주목적으로 사업을 영위 중인 회사입니다.

Stephen B. Roman에 의해 설립되었으며, 주로 Blind River와 Elliot Lake에서 우라늄 채굴 작업을 하고 있고, 최근에는 석탄, 칼륨 및 기타 프로젝트로 사업의 다각화에 성공하였습니다.

현재 Denison의 주요 자산은 McClean Lake의 광산과 Midwest Uranium Project에 대한 북부 Saskatchewan의 지분입니다.

또한 최근 Dev Randhawa가 설립한 우라늄 회사인 Fission Energy Corp로부터 여러 프로젝트를 인수하였으며, 이 뿐 아니라 자회사를 통해 다양한 프로젝트를 인수하고 있습니다.

투자 포인트

1) 우라늄 시장의 호조

2011년, 일본 후쿠시마 원전사고 이후 전 세계적으로 원자력 발전소의 철거에 대한 목소리가 커지면서 우라늄 가격은 계속해서 하락하였습니다.

하지만 최근 우라늄 가격이 급등세를 유지하고 있는데, 그 이유는 주요 선진국과 신흥국에서 '원전 붐'이 다시 재개되었기 때문입니다.

'원전 붐'으로 견고한 수요가 뒷받침되는 가운데, 코로나19 팬데믹으로 주요 우라늄 광산이 폐쇄되면서 우라늄의 공급까지 크게 감소하며 우라늄 가격은 강한 랠리를 이어가고 있습니다.

연간 세계 우라늄 수요는 약 1억 5,000만 파운드 규모이며, 우라늄 수요는 당분간 증가세를 유지할 것으로 전망됩니다.

미국과 유럽, 일본 등의 주요 선진국은 물론이고 중국을 포함한 신흥국이 원전의 가동을 확대하고 있으며, 신규 원전의 건설이 더욱 확대되고 있기 때문입니다.

2) DNN의 비즈니스

데니슨 마인스의 기업 가치에서 거의 대부분을 차지 하는 것은 Wheeler River 우라늄 프로젝트입니다.

현재 DNN은 Wheeler River 우라늄 프로젝트 소유권 중 약 90%의 지분을 가지고 있기 때문입니다.

떠한 데니슨 마인스는 Uranium Participation Corp, Closed Mines Operations 두 회사의 경영을 통해 일부 수익을 얻고 있으며, 또한 McClean Lake Mill의 22.5%의 지분을 가지고 있습니다.

주목해야 할 점은 데니슨 마인스는 이미 'monetized the cigar lake toll milling' 프로젝트를 통해 수익을 얻고 있다는 점입니다.

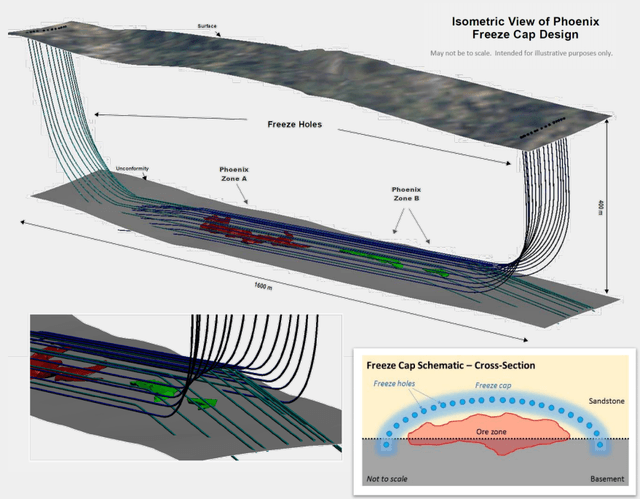

휠러리버(Wheeler River)프로젝트는 피닉스(Phoenix)와 그리폰(Gryphon)으로 구성되어 있습니다.

피닉스는 ISR 프로젝트인 반면, 그리폰은 전통적인 지하 광산입니다.

ISR프로젝트는 아주 낮은 비용이 지출된다는 이점이 있지만, ISR이 여타 다른 국가들과 같이 캐나다에서 사용되지 않고 있기 때문에 환경 허가 승인이 지연될 수 있는 리스크 또한 있습니다.

현재 코로나 19로 인해 환경 평가 및 타당성 조사는 일시 중단된 상태입니다.

규제당국에 ISR프로젝트가 일부 포함되었다는 것을 안심시키기 위해 데니슨 마이슨은 이 과정을 중심으로 'Freeze cap'을 사용할 계획입니다.

이처럼 데니슨 마인스가 예상하고 있는 지출비용은 아주 낮을 것으로 전망됩니다.

물론, 아직 계획일 뿐이기 때문에 프로젝트 진행 과정을 눈여겨봐야 하겠지만, 다양한 사례와 비교했을 때 리스크 대비 보상이 확실히 높다는 생각입니다.

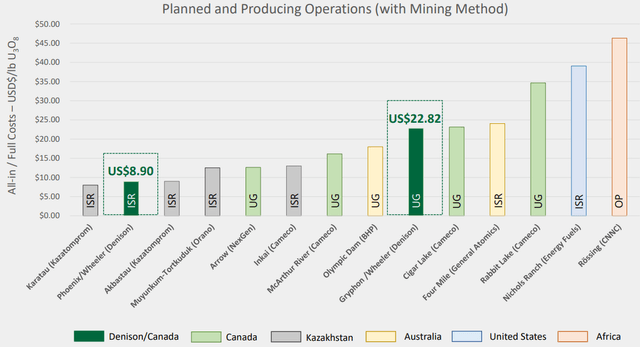

데니슨 마인스가 동종 업계 내 다른 기업들과 비교 시 매력적인 또 다른 점으로는 피닉스(Phoenix)의 초기 자본 비용이 3억 2,250만 달러로 굉장히 낮은 수준이기 때문입니다.

리스크 점검

리스크로는 현재 우라늄 가격이 50불 이상으로 급등할 것으로 투자자들에게 전망되고 있으나, 가격의 회복 시점을 정확히 예측하기 어렵기 때문에 데니슨 마인스의 주가는 이에 따라 큰 변동성을 가질 수 있습니다.

최근 급등한 주가는 이에 대한 기대감이 일부 포함되었을 수 있기 때문에 이 점을 감안하여 투자해야겠습니다.

또한 피닉스 프로젝트의 자금 조달 과정에서 오퍼링이 있을 수 있으며, 이에 따라 지분 희석을 감안한 투자를 해야 할 것으로 보입니다.

다만, 아직 데니슨은 2,900만 달러의 가용 현금을 보유 중이기 때문에 크게 걱정할 필요는 없다는 생각입니다.

목표주가

현재 애널리스트들은 올해를 기점으로 데니슨 마인스의 매출액이 상당폭 증가할 것으로 전망하고 있습니다.

현재 애널리스트 타깃 프라이스 최상단은 1.25불이며, 최하단은 0.78불입니다.

평균 목표주가는 0.99달러입니다.

글을 쓰는 현재 기준 주가는 1.1불로 평균 목표주가 대비 약 +10% 오버밸류 되었으며, 목표 주식 가격 최고치인 1.25불 대비로는 아직 13%가량 상승여력이 존재하는 상태입니다.

# 함께 보면 좋은 글

UUUU 주가 전망 :: Energy Fuels 주식 분석, 매수해도 될까?

AREC 주가 전망 :: American Resources corp 주식

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아니며, 정보에 대한 오류와 사견이 포함될 수 있습니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이며, 법적인 책임을 지지 않습니다.