오늘은 테슬라의 배터리 데이를 앞두고 국내의 2차 전지 대장주, 관련주에 대해 공부해봤습니다.

현재 우리나라의 2차 전지 기술력은 세계 1등으로 상당히 높은 수준입니다.

그럼에도 불구하고 지난 주 모건 스탠리의 악의적 보도(?)에 국내 2차 전지 관련 기업들의 주가가 전체적으로 흔들리며 장을 마감했습니다.

모건 스탠리는 한국 전기차 배터리 업체에 대해 "주가가 이미 많이 올랐고 추가 상승 여력이 별로 없다. 매도해 차익을 실현한 뒤 매력적인 가격일 때 다시 매수해라." 고 리포트를 발행했습니다.

그 이유에 대해서는 다음 달로 예정되어 있는 테슬라의 기술 및 투자 설명회인 '배터리 데이'에서 나올 발표 때문입니다.

글로벌 전기차업계와 투자업계에서는 테슬라가 다음 달 22일 열리는 배터리데이에서 그동안 비밀리에 펼친 자체 배터리 개발 프로젝트인 '로드러너'의 결과물을 공개할 것으로 예상하고 있습니다.

테슬라는 지난해 하이바시스템즈와 맥스웰을 인수하며 자체 배터리 양산 프로젝트를 내부적으로 계획 중인 것으로 알려져 있습니다.

저도 테슬라를 일부 보유하고 있지만, 모건 스탠리는 저런 악의적인 리포트를 발행한 후 저가 매집하여 단기 트레이딩을 하는 전략을 오랫동안 사용해왔으니 투자자 분들은 흔들리지 않으셨으면 합니다.

한국 2차 전지 value chain 주가는 올해 들어 8월 초까지 약 73% 급등했습니다.

코로나 19 발생 후 저점 대비해서는 약 186% 급등하며 중국, 일본에 비해 15%가량 아웃퍼폼 했습니다.

제가 한국의 배터리 업체들의 주가가 고평가가 아니라고 말씀드린 근거는,

한국의 배터리 제조사들은 중국의 CATL 대비 상대적으로 시장에서 저평가되어 왔습니다.

그 이유는 1) 중국의 전기차 시장이 어느 지역보다 성장성이 높았고,

2) CATL의 수익성이 합국 업체보다 높았으며,

3) OEM들과의 JV나 캐파 증설 규모가 한국보다 높았습니다.

이러한 저평가의 이유가 더 이상 정당화되기 어려운 이유를 말씀드리자면

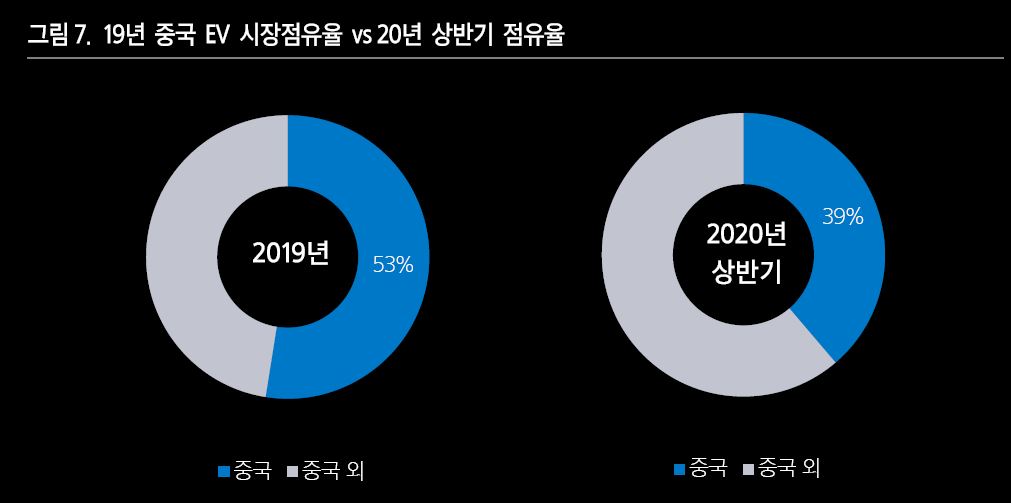

첫째로 글로벌 전기차 시장에서 중국의 의존도는 낮아지고 있으며 오히려 성장률은 유럽이 더 높아졌습니다.

중국의 전기차 시장은 2015년 이후 매해 100%가 넘는 고성장을 보여줬습니다.

하지만 19년 이후 중국은 전기차 보조금 감축의 영향과 China6 조기 실행에 따른 내연기관 프로모션이 집중되면서 전기차 판매가 위축됩니다.

반면, 유럽은 신규 등록 차량에 대한 탄소배출 규제 기준을 NEDC에서 WLTP로 바꾸고 승용차에서 Light Commercial Vehicle까지 확대 적용하게 되면서 전기차 판매를 가속화시켰습니다.

이로 인해, 19년 전기차 판매량이 성장률 면에서 처음으로 중국을 앞지르기 시작했습니다.

그리고 유럽 내 지역 봉쇄가 해제되면서 월간 전기차 판매량은 전년 동기간에 비해 2~3배 가까운 성장을 보여주고 있습니다.

이로 인해 2분기 유럽 전기차 판매량은 전년 동기 대비 36% 증가했으나 중국은 동기간 36% 줄어들었습니다.

둘째로 CATL의 수익성은 우하향하고 있는데 반해, 한국 업체들의 수익성은 우상향하고 있기 때문입니다.

2018년 6월, CATL이 상장한 이후 투자자들이 이 업체에 열광했던 것은 글로벌 배터리 업체들의 보다 높은 수익성 때문이었습니다.

한국 배터리 업체들은 특히 중대형 전지 수익성이 저조했는데, 중국 시장 진입이 여의치 않은 가운데, 상대적으로 물량이 적었던 유럽 중심으로 매출이 집중되면서 규모의 경제를 누리기에 부족했습니다.

그리고 CATL에 비해 상대적으로 ESS 판매 비중이 높은 상황에서 국내 ESS 사이트에서 화재가 발생하며 안정성 강화 조치에 따른 일회성 비용 등이 발생되면서 수익성 회복에 걸림돌이 되기도 했습니다.

하지만 올해 들어 ESS 부문에서는 미국 고객 중심의 유틸리티용 수요 증가가 있었고, EV 부문도 유럽 지역의 전기차 판매 성장세가 두드러짐에 따라 코로나 19의 영향에도 불구하고 LG화학의 경우 EV 배터리 부문에서 2분기 흑자 전환을 달성하기도 했습니다.

이로 인해 하반기 한국 배터리 업체들의 수익성 개선은 전방 시장 성장과 더불어 가시성이 더 높아질 것으로 판단됩니다.

셋째로 글로벌 Capacity 증설의 속도에서 한국 업체들이 뒤지지 않기 때문입니다.

CATL이 글로벌 투자자를 열광시키게 만들었던 또 다른 이유는 바로 케파 증설 규모와 속도였습니다.

CATL의 경우, 상장 시점인 2018년 케파가 43 GWh이었을 때, LG화학은 35 GWh, 삼성 SDI는 15Gwh 수준이었습니다.

CTAL 케퍼 대비 LG화학은 81%, 삼성SDI는 35% 수준이었던 것입니다.

그러나 2021년, 2022년 CATL의 예상 케파 변화를 가지고 한국의 배터리 양사의 상대 비중을 보면 LG화학이 66%, 삼성SDI는 32% 수준까지 줄어듭니다.

그리고 CATL의 21년과 22년 예상 케파 중 각각 26%, 29%가 중국 내 JV물량입니다.

따라서 JV 케파를 제외한다면 LG화학과 CATL의 케파 증설 스케일은 비슷하다고 볼 수 있습니다.

따라서 중국 전기차 시장 내 진입이 여전히 어려운 핸디캡을 감안하면 한국 업체들이 글로벌 시장에서 저평가될 이유가 전혀 없습니다.

그리고 중국 CATL의 전기차 배터리 시장 공급의 독주로 인해 중국 현지 Tier 2 자동차 업체들이 배터리 수급에 난항을 겪고 있다는 점도 현재 지적되고 있습니다.

이미 중국 난징과 시안 등에 양산 캐파를 보유한 한국 2차 전지 업체들로서는 중국 내에서 일정부분 수요가 발생할 수 있어 이 부분도 긍정적으로 보고 있습니다.

그동안 한국 2차전지 셀 업체들의 경우 중국 배터리 제조사인 CATL이나 BYD 등과 비교해, 전기차 시장에서 배터리 사업가치가 할인 평가되어 왔습니다.

그도 그럴 것이 중국 전기차 시장에서 중국 배터리 기업에게만 공급의 기회가 주어졌는데 2015년 이후 중국 정부의 보조금 지원 및 주요 지역에서 내연기관 대비 전기차 번호판 취득이 상대적으로 쉬워 미국이나 유럽에 비해 성장률이 높았습니다.

하지만 올해 들어서 유럽의 전기차 판매 성장이 두드러졌으며 중국은 전기차 보조금 소멸 시한을 앞두고 약세 기조를 이어가고 있습니다.

이에 따라 유럽을 주요 수요처로 하고 있는 한국 업체들의 수익성 개선 추세도 지속 가능할 것으로 보이며, 이에 따라 유럽을 주요 수요처로 하고 있는 한국 업체들의 수익성 개선 추세도 지속 가능할 것으로 보입니다.

한국의 대표적인 2차 전지 관련주는 LG화학, 삼성 SDI, SK이노베이션 세 개의 기업이며, 그중 대장주는 단연 LG화학입니다.

우선 대장주인 LG화학에 대해 조금 더 알아보면

2019년까지 글로벌 EV 배터리 출하량에 있어 CATL과 Panasonic이 1위 자리를 번갈아 차지했으나, 2020년 1분기부터는 LG화학이 글로벌 출하량 1위 자리를 등극했으며 2분기 역시 LG화학이 1위를 굳혔습니다.

이는 앞서 말씀드렸듯이 LG화학의 주력 시장인 유럽의 전기차 시장 성장 속도가 중국 대비 가팔라진 점과 그간 진출하지 못했던 중국시장을 테슬라의 러브콜로 가능했다는 점으로 설명이 가능합니다.

* 삼성 SDI와 SK이노베이션의 구체적인 재무상태 등은 다음 포스팅에서 업로드될 예정입니다.

투자 리스크.

주가에 영향을 미치는 요인은 개별 기업의 펀더멘탈뿐만 아니라 산업, 시장 수급, 투자심리 변화 등 여러 가지 요인이 있으며

특히 우리나라의 경우 지정학적 요인으로 인한 주가의 디스카운트까지 고려해야 합니다.

현재 풍부한 유동성과 개인투자자들의 투심에 한국 증시가 여느 때보다 뜨거운 상황이지만, 이는 한시적으로 적용되고 있는 공매도 금지의 영향이 있음을 간과해서는 안됩니다.

주식시장의 안정화를 위해 한시적으로 적용되고 있는 공매도 금지는 분명, 성장산업인 2차 전지 value chain의 주가 리레이팅에 긍정적 영향을 미쳤습니다.

이는 산업의 수급이나 기업의 펀더멘털 변화와는 무관하게 이벤트와 이슈를 쫓는 유동성의 힘으로 일정 부분 작용했으며,

따라서 공매도 금지가 해제되는 경우 선제적인 리스크 관리를 위한 차익 실현이나 적정 밸류에이션을 두고 주가의 힘겨루기가 펼쳐질 가능성이 있습니다.

어느 쪽이던지 주가의 변동성을 키운다는 점에서는 개인 투자자들에게 부담스럽지 않을 수 없습니다.