AMD의 이번 분기 실적에 대해 자세히 알아보고자 합니다.

1. 2분기 실적 요약

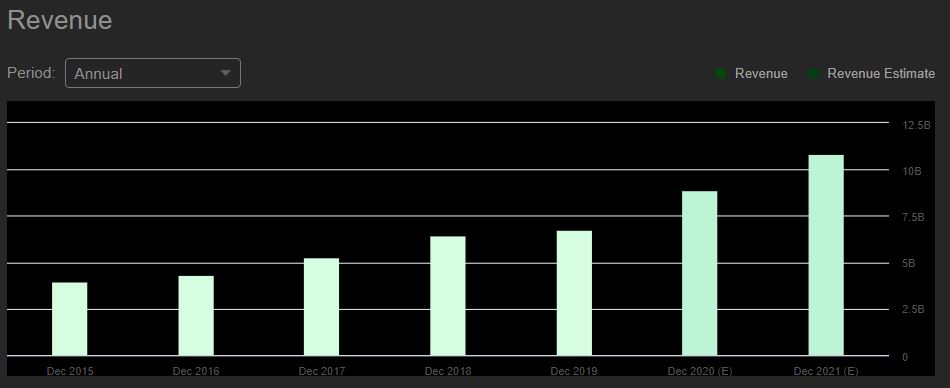

- 매출액은 1.932M 불로 전년 대비 약 26% 증가함.

- 영업비용은 617M 불로 전년 대비 약 21% 증가함.

(공격적인 사업 확장으로 인한 투자비용의 증가)

- 영업이익은 223M 불로 전년 대비 약 110& 증가 함.

- 당기순이익은 216M 불로 전년 대비 약 135% 증가함.

- EPS는 0.18불로 전년 대비 약 125% 증가 함.

2. 사업 부문별 매출 현황

AMD의 사업 부문은 아래와 같이 나눌 수 있습니다.

1) 컴퓨팅 & 그래픽 부문

2) EESC(엔터프라이즈, 임베디드, 세미-커스텀)

먼저 1) 컴퓨팅 & 그래픽 부문에서 매출액은 1.37B 불로 전년 대비 약 45% 증가, 영업이익은 200M 불로 전년 대비 약 13%

증가하였습니다.

코로나 19로 인한 재택근무 및 교육으로 관련 수요가 급증한 것으로 보입니다.

데스크톱 프로세서는 전분기 대비 매출액은 감소하였으나 하인 에드 제품인 라이젠 프로세서의 판매 증가로 전년 동기 대비 매출액은 상승하였습니다.

눈에 띄는 점은 노트북 프로세서의 출하량과 매출액이 역대 최고치를 경신했다는 점입니다.

라이젠 4000 시리즈를 탑재한 첫 커머셜 노트북을 출시할 예정이며 다수의 OEM 사에서 프리미엄/게이밍 컨슈머 노트북용으로 30여 개 제품을 출시할 예정입니다.

코로나로 인해 데스크톱이 부담스러운 학생과 직장인들의 수요가 급증한 것으로 보입니다.

클라이언트 GPU 부문의 매출액은 전년 동기비 감소하였습니다.

그나마 모바일 GPU의 판매가 증가하여서 데스크탑 판매 부진을 상쇄하였습니다.

애플과 Dell의 신규 게이밍 노트북에서 AMD의 라데온 5000M 시리즈의 GPU를 탑재하여 하반기 출시 예정이며

올해 하반기에 게이밍 그래픽 신제품을 출시할 예정입니다.

(RNDA2 아키텍처 기반 Big Navi 출시 예정)

PC 시장은 상반기와 마찬가지로 하반기에도 긍정적일 것이라 전망됩니다.

데스크탑 부문은 감소했으나 코로나 19의 확대로 노트북 등의 수요가 늘어 PC 시장은 여전히 견고할 것으로 보입니다.

현재 컨슈머 비중이 높은 상황이나 커머셜 비중도 점진적으로 확대되고 있어 OEM 파트너사와 협력하여 커머셜 부문 강화해나갈 것이라 보입니다.

2) EESC(엔터프라이즈, 임베디드, 세미-커스텀)

주목할 만한 점은 서버 프로세서의 (클라우드, 엔터프라이즈) 매출 비중이 20% 이상으로 늘어났습니다.

시장점유율 두 자릿수 목표를 이번 분기에 달성하였으며 2세대 EPYC 출시를 앞두고 시장점유율을 더욱 확대할 예정입니다.

현재 엔비디아에 현저히 뒤처지는 수준이지만 지금은 점차 고객사와의 신뢰를 높여가는 과정으로 봐야 할 것 같습니다.

현재 마이크로소프트의 월간 2억 명 이상의 온라인 오피스 사용자 지원을 위해 EPYC 프로세서 도입을 확대할 예정이며, 텐센트 또한 EPYC 프로세서 도입 예정이며 구글은 독자적인 보안 VM 컴퓨팅 사용을 도입할 예정이며, 아마존 AWS의 경우 EPYC 기반의 커스텀 EC2 기능을 출시할 예정입니다.

3. 콘퍼런스

매출과 EPS입니다. 엄청난 성장 중입니다.

현재 AMD의 매출 비중은 CPU가 압도적으로 많지만 앞으로 머신러닝, AI, 자율주행, 클라우드 등 모든 산업에서 GPU의 영향력이 커질 것으로 보아 GPU의 공격적인 투자를 지속할 것이라고 합니다.

또한 하반기 게임 콘솔 부문 수요의 급증으로 인해 생산량 또한 증가할 것으로 보고 있으며, 올해 하반기는 PS5 (Playstation), X박스의 새로운 시리즈의 출시를 앞두고 있어 슈퍼사이클의 초입이라 할 수 있습니다.

3분기에는 매출액 약 2.45 ~ 2.65B 불로 예상되고 있으며 이는 전 분기 대비 +32%, 전년대비 +42% 증가한 수치입니다.

향후 3~4년 동안 CAGR 20% 이상의 높은 성장률을 자신했습니다.

4. 투자 리스크

1) 현재 AMD는 해당 산업의 점유율을 확대하고 있으며 앞으로의 전망 또한 긍정적으로 보이나,

최근 동사의 주가가 급격히 상승하여 밸류에이션에 부담이 있는 또한 사실입니다.

현재 주가는 FY20년 기준 77.5배, 21년 기준 51.7배이며, 시가총액은 인텔의 50% 수준입니다.

2) 현재 공매도 비율은 약 4 ~ 5% 수준을 유지하고 있으며 최근 셰어수가 조금 늘어난 것으로 보입니다.

단기간 급등한 만큼 조정은 불가피해 보이지만 성장성을 제한하는 요인은 당분간 없으므로 크게 문제 될 것은 없어 보입니다.