비메모리 반도체 관련주 :: 대표 수혜주

비메모리 반도체 관련주 키워드로는 SFA반도체 네페스 DB하이텍 에이디테크놀로지 실리콘웍스 아나패스 디바이스이엔지 에스앤에스텍 에스에프에이 엘비세미콘 원익IPS 포인트엔지니어링 한솔케미칼 포인트 엔지니어링 테스 테스나 피에스케이 수혜주 대장주 등이 있습니다.

DB하이텍 :: 비메모리 반도체 관련주

1. 기업 개요

- DB하이텍은 1953년 4월 설립되어 2010년 6월 농업사업부문을 (주)동부팜한농에 물적분할하여 반도체 사업을 주 사업으로 영위 중.

- 웨이퍼 수탁 생산 및 판매를 담당하는 파운드리 사업과 디스플레이 구동 및 Sonsor IC 등 자사 제품을 설계하여 판매하는 브랜드 사업을 동시에 운영 중.

- 8인치 비메모리 파운드리 업체로 LDI, Analog, CIS, Logic 제품 등을 생산하며, 산업 특성상 고정비용이 비교적 높은 편.

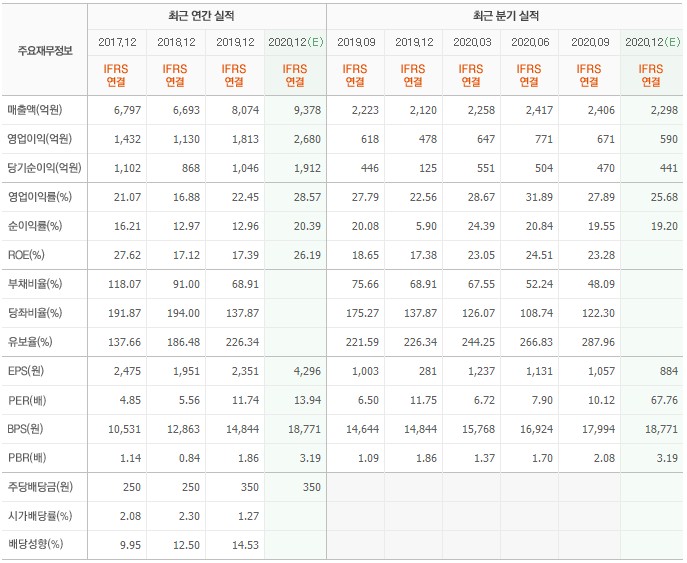

2. 실적 및 현황

- 8인치 파운드리 시장 내 중국 경쟁업체의 물류 및 생산 중단에 따른 반사이익 영향 등으로 매출 규모는 전년 동기 대비 확대되었음.

- 양호한 매출 성장에 따른 원가구조 개선과 더불어 지급수수료가 감소하는 등 판관비 부담 완화로 영업이익률이 전년 동기 대비 크게 상승하였으며, 법인세비용 증가 등에도 순이익률이 상승함.

- 8인치 웨이퍼에 대한 수요 증가세 지속과 생산라인 효율화를 통한 소규모 증설 등으로 외형 성장 및 수익성 향상의 추세는 당분간 이어질 전망.

3. 기업 홈페이지

https://dbhitek.com/default.asp

World Leader In Specialty Foundry, DB HiTek

dbhitek.com

SFA반도체 :: 비메모리 반도체 관련주

1. 기업 개요

- SFA반도체는 반도체 조립 및 테스트, 메모리카드, 기타 디지털 응용제품을 생산하는 반도체 전문회사로서 1998년 6월에 설립되었음.

- 메모리 및 비메모리의 제품 중 MCP, FBGA, TSOP 패키지류를 특화하여 삼성전자, SK하이닉스, Micron 등에 생산 및 판매하고 있는 대표적인 제조업체임.

- 연결대상 종속기업은 필리핀 법인인 SFA SEMICON Philippines Corp와 중국법인인 SFA Semicon 이 있음.

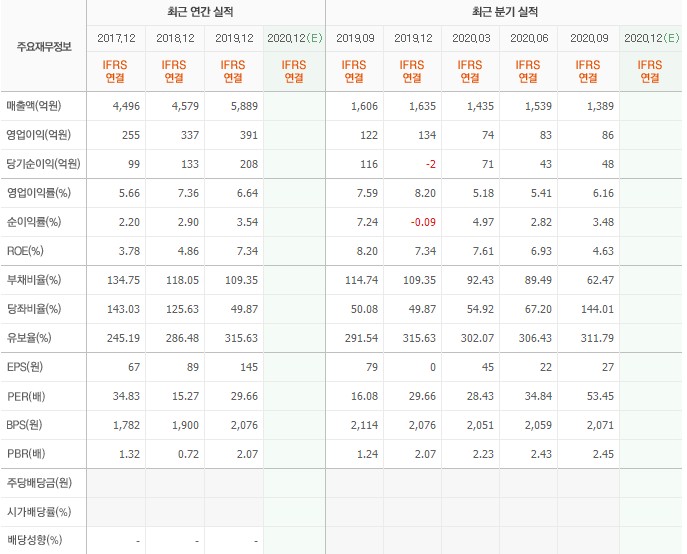

2. 실적 및 현황

- 중국 및 필리핀 법인의 매출 부진에도 주요 고객사인 삼성전자 향 서버용 칩인 DRAM 관련 공급물량 증가 등으로 매출 규모는 전년 동기 대비 확대되었음.

- 판관비 증가에도 매출 신장에 따른 원가부담 완화로 영업이익률은 전년 동기 대비 소폭 상승하였으며, 법인세 비용 감소 등으로 순이익률이 상승함.

- 전방 반도체 산업의 업황 개선이 지속되는 가운데 언택트 경제 확산에 따른 서버 시장 확대와 스마트폰의 수요 회복 등으로 외형 신장세 이어갈 전망임.

3. 기업 홈페이지

SFA반도체

SFA반도체

www.sfasemicon.com

에이디테크놀로지 :: 비메모리 반도체 관련주 에이텍

1. 기업 개요

- 에이디테크놀로지는 2002년 8월에 설립되었으며, 반도체 소자의 설계 및 제조(ASIC), 판매를 주요 사업으로 영위하고 있음.

- 시스템반도체 개발 전문기업이며, 알고리즘을 제공받아 ODM 방식으로 설계 및 제조하여 납품하고 있음.

- 글로벌 1위 파운드리(반도체 전문 위탁생산) 회사인 TSMC와 VCA(가치사슬 협력자) 관계로 국내에서 유일하게 협력관계에 있음.

2. 실적 및 현황

- 모바일 및 빅데이터 관련 양산 수요가 증가한 가운데 신규 고객사 향 개발 매출 반영 등으로 외형은 전년 동기 대비 크게 확대된 모습임.

- 큰 폭의 외형 성장에 따른 원가부담 완화로 영업이익률은 전년 동기 대비 상승하였으나 파생상품평가손실 발생으로 순이익률은 하락함.

- TSMC 및 신규 고객사향 양산 매출 지속과 애플향 데이터센터용 SSD 컨트롤러 IC 진입, RTL 설계 전문업체인 이글램 인수 효과 등으로 외형 신장세 이어갈 전망.

3. 기업 홈페이지

(주)에이디테크놀로지

www.adtek.co.kr

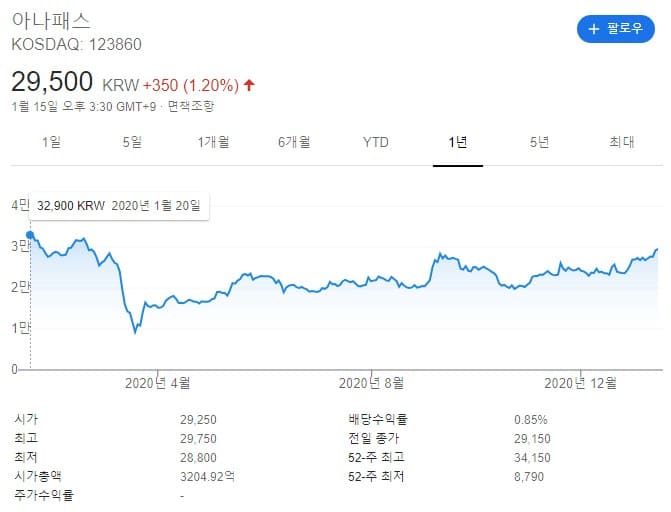

아나패스 :: 비메모리 반도체 관련주

1. 기업 개요

- 아나패스는 2002년 11월 반도체 및 전자부품의 모듈 개발과 제조장비의 집적 시스템 개발사업을 주요 영업목적으로 설립되었음.

- 주력제품인 T-Con은 디스플레이에 사용되는 시스템반도체이며, 디스플레이 장치 내 각종 신호제어 및 데이터를 생성하여 구동칩으로 구동 신호를 제공함.

- 보유한 특허 중 AiPi 기술은 T-con의 출력단과 LDI의 입력단을 구성하는 패널 내부 인터페이스로서 우수한 기술력을 인정받고 있음.

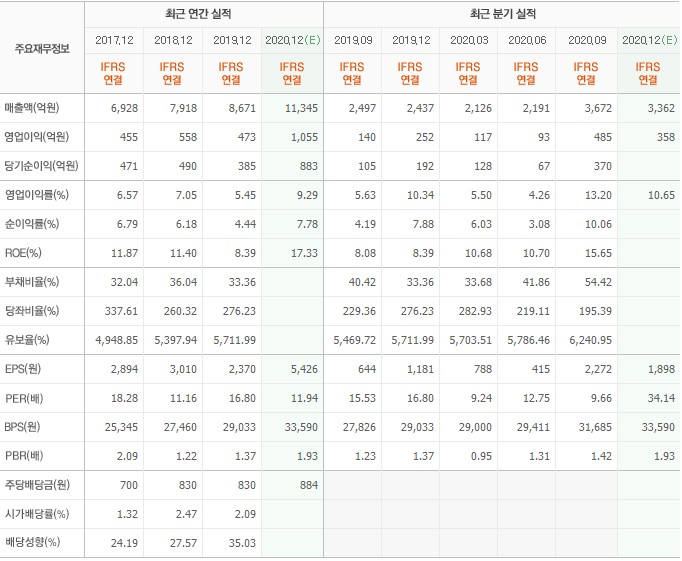

2. 실적 및 현황

- 아나패스는 최근 LCD향 T-con 매출이 크게 증가한 가운데 OLED 향 T-con의 큰 폭 수주 증가와 기타 용역부문의 수주도 증가하여 전년 동기 대비 큰 폭으로 성장함.

- 판관비 부담은 큰 폭으로 완화되었으나 원가구조 악화로 영업손실 규모는 전년 대비 증가하였고, 금융수지 개선에도 법인세비용은 증가하여 순손실 규모 또한 증가하였음.

- 글로벌 경기침체에도 국내외 디스플레이 업체들의 OLED 투자 확대로 OLED 향 T-con의 수주 증가, 모바일용 TED 수주도 증가하며 매출 성장세 이어갈 전망.

3. 기업 홈페이지

(주)에이디테크놀로지

www.adtek.co.kr

실리콘웍스 :: 비메모리 반도체 관련주

1. 기업 개요

- 실리콘웍스는 반도체 개발 및 제조, 판매업을 주요 사업으로 하고 있으며, 1999년 11월 설립 후 주요 제품은 디스플레이 드라이브 IC(DDI) 임.

- 실리콘웍스는 2014년 7월 LG계열 기업집단에 편입되었으며, 2015년 루셈과 LG전자의 System IC 사업부문 일부를 영업 양수하여 LG그룹 비메모리 반도체 부분 비중을 확대한 바 있음.

- 특히 2015년 주요 고객층이 기존 LG디스플레이 중심에서 LG전자 등으로 다변화된 가운데 주요 디바이스 또한 AMOLED TV, 스마트폰으로의 비중이 확대됨.

2. 실적 및 현황

- 실리콘웍스는 온라인 유통망을 통한 IT제품의 판매 호조와 미국 고객사 향 모바일 DDI 출하 증가 등의 요인으로 매출 규모는 전년 동기 대비 확대되었음.

- 급여, 경상 연구개발비 증가 등으로 판관비 부담이 확대되었으나, 원가구조가 개선되며 영업이익률 및 순이익률은 전년 동기 대비 상승함.

- LG디스플레이의 경우 광저우 OLED 팹 가동에 따른 WOLED 출하량 증가와 아이폰 12 향 POLED 공급, 중화권 고객사 내 점유율 확대 등으로 외형 성장을 이어갈 것으로 전망됨.

3. 기업 홈페이지

https://www.siliconworks.co.kr/kr/web/main

Main | Silicon Works

실리콘웍스는 스마트한 세상을 앞당기며 최상의 화질을 구현시키는 반도체 기술을 만들어 갑니다.

www.siliconworks.co.kr

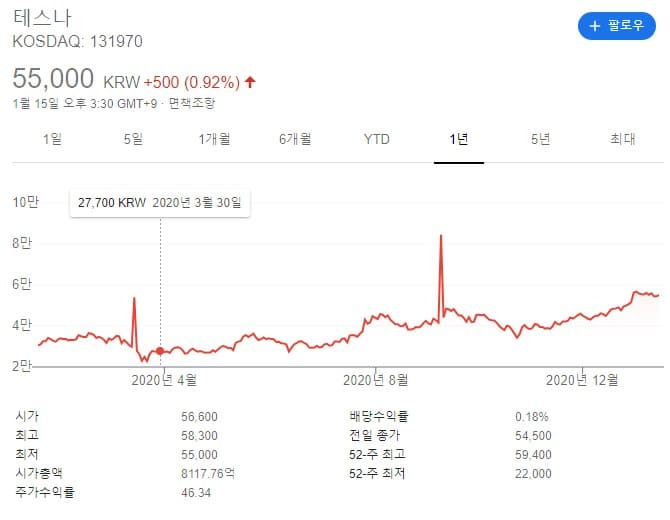

테스나 :: 비메모리 반도체 관련주

1. 기업 개요

- 테스나는 2002년 9월, 반도체 제조 관련 테스트 및 엔지니어링 서비스를 주요 사업 목적으로 설립되었으며, 현재 시스템 반도체 테스트 사업을 진행 중에 있음.

- 삼성전자와 SK하이닉스를 비롯하여 다수의 팹리스 업체들을 매출처로 확보하고 있으며, SoC를 비롯해 CIS, Smart Card IC, MCU 등 제품 포트폴리오로 구성되어 있음.

- 테스나는 국내 유일의 비메모리 웨이퍼 테스트 전문 업체이며, 시스템 반도체 부문에서 상위의 시장점유율을 확보하고 있음.

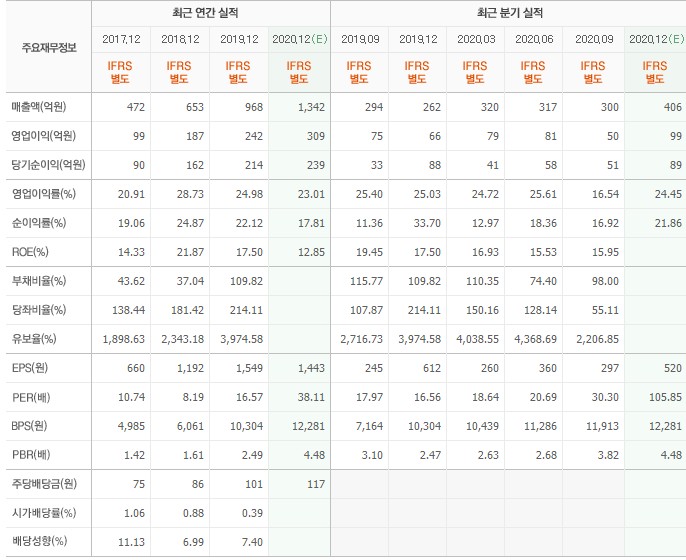

2. 실적 및 현황

- 테스나는 코로나 19 영향으로 삼성전자 스마트폰 판매 부진에도 삼성전자의 카메라 이미지 센서 부문의 테스트 증가를 통해 외형은 전년 동기 대비 양호한 성장을 유지함.

- 원가율 상승에도 판관비 절감으로 영업이익률은 전년 동기 대비 상승하였으나, 이자비용 증가 및 외환차손 영향으로 순이익률은 하락하였음.

- 삼성전자의 핸드셋 출하에 따른 Soc 수요 확대와 카메라 이미지 센서 부문의 경쟁력을 바탕으로 테스트 수요 확대와 더불어 외형 성장 및 영업수익률 상승이 전망됨.

3. 기업 홈페이지

TESNA에 오신 것을 환영합니다.

www.tesna.co.kr

함께 보면 좋은 글

# 이상으로 이재명 관련주에 대해 알아보았습니다.

위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.