시스템 반도체 관련주 핵심만 대장주

시스템 반도체 관련주에 대해 알아보겠습니다. 관련 키워드로는 한솔케미칼 피에스케이 테스 칩스앤미디어 원익IPS 에이디테크놀로지 어보브반도체 DB하이텍 수혜주 테마주 관련주 대장주 등 입니다.

같이 보면 좋은 글

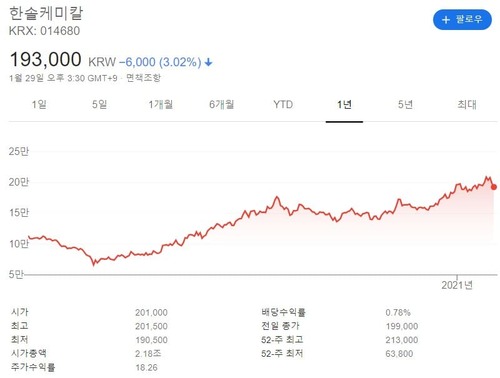

한솔케미칼

기업개요

- 한솔케미칼은 1980년 3월에 설립되어 각종 화공약품과 화학제품의 제조 및 판매업을 영위하고 있으며, 라텍스, 과산화수소, PAM, 차아황산소다, 프리커서, 전자재료 등을 생산함.

- 과산화수소 부문에서 과점적 시장 지위를 보유한 가운데 반도체 전구체 및 디스플레이 전자재료 등의 신사업 분야 진출로 사업다각화를 추진하고 있음.

- (주)한솔씨앤피, Hansol Electronic Materials (Xian) Co.,Ltd., (주)테이팩스 등을 종속기업으로 보유하고 있음.

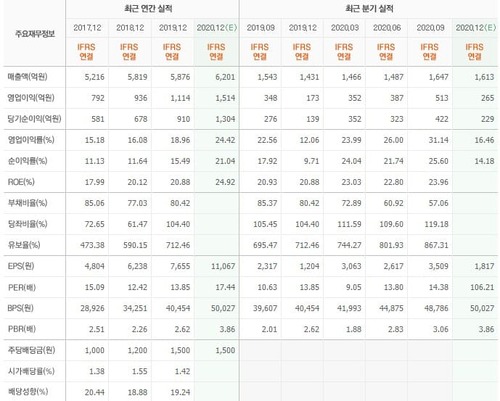

실적 및 분석

- COVID-19 확산에도 반도체 및 디스플레이 등의 수요 증가로 과산화수소 등의 정밀화학제품 및 전자소재 제품의 판매 증가하여 전년 동기 대비 매출액 확대되었음.

- 한솔케미칼은 외형확대에 따른 고정비 부담 완화 및 국제유가 하락에 따른 원가절감 등으로 전년 동기 대비 영업이익률 상승하였으며, 기타 영업외 수지 개선으로 순이익률 역시 향상됨.

- 전방산업인 반도체 산업의 성장세로 정밀화학 및 전자소재 제품의 판매 호조 이어질 전망이고, 평택 3기 공장의 증설 등으로 성장 및 효율성 향상될 듯.

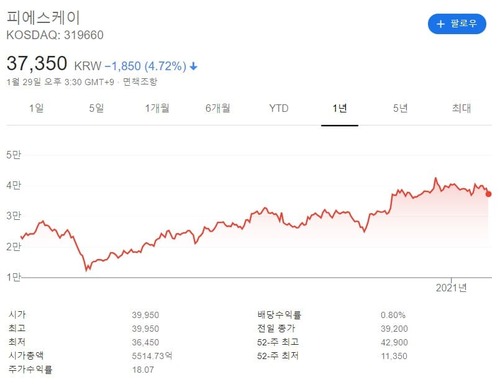

피에스케이

기업개요

- 피에스케이는 2019년 4월 1일 (주)피에스케이홀딩스로부터 인적 분할되어 반도체 및 플랫 패널 디스플레이 제조장비의 제조 및 판매를 목적으로 신규 설립되었음.

- 연결대상 종속기업은 PSK Asia, Inc., Ltd., PSK Tech America, Inc., PSK(CHINA) CO., LTD 등의 해외법인을 보유하고 있음.

- 반도체 전공정에 사용되는 Photo resister 세정 장비인 Dry Strip 장비 부문의 경우 세계시장에서 높은 점유율을 확보하고 있음.

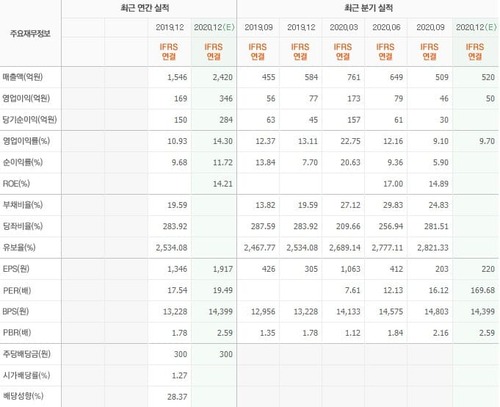

실적 및 분석

- 2019년 4월 인적 분할되어 설립된바 2020년 상반기 동안 141,023백만 원의 매출을 시현하였으며, 전방산업 업황 개선으로 성장세를 보이고 있음.

- 피에스케이는 매출 성장세에 따른 원가율 하락과 판관비 부담 완화로 영업이익률과 순이익률은 양호한 수준으로 개선되었음.

- 글로벌 경기침체에도 전방 반도체 업황의 개선과 투자 확대, 주요 고객사의 3D NAND 투자 증가, 비메모리용 PR Strip 수요 증가로 매출 성장 전망.

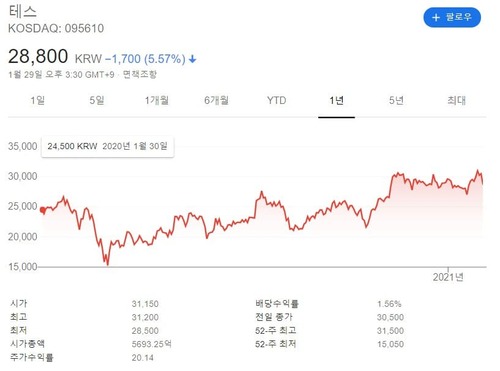

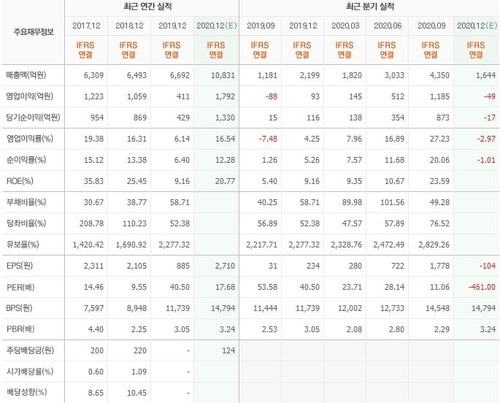

테스

기업개요

- 반도체 전공정 핵심장비인 CVD와 ETCH 장비 제조업을 주력사업으로 영위하고 있으며, 이외에 디스플레이, LED 장비 제조업도 병행하고 있음.

- 삼성전자, SK하이닉스 중심의 반도체 업체들로부터 주문제작을 받아 설비의 판매, 설치를 담당하고 있는 가운데, 수출은 동 반도체 업체들의 중국 법인과 연계하여 발생하고 있음.

- 테스는 트레이 어셈블리 및 이를 구비한 박막 증착장치 등 OLED 장비 적용 기술 관련 다수의 특허 취득으로 OLED 장비 제품 경쟁력 강화 중.

실적 및 분석

- 주요 전방업체의 NAND 부문 설비 투자로 주력제품인 PECVD, Gas Etch 등의 수주 증가하며 전년 동기 대비 매출 성장하였음.

- 테스는 매출 성장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승, 금융수지 저하 및 법인세 증가에도 순이익률도 상승, 안정적 수익구조 보임.

- COVID-19 사태의 장기화로 불확실성이 상존하나, 전방업체의 설비투자 지속과 반도체 장비의 국산화 흐름 등으로 매출 성장세 이어갈 듯.

칩스앤미디어

기업개요

- 칩스앤미디어는 Video IP 개발 및 판매를 목적으로 2003년 3월 설립되었으며, 시스템 반도체 설계자산 개발 및 판매를 사업목적으로 하고 있음.

- 스마트폰 칩, 디지털 T칩 등에 사용되는 비디오 IP를 개발하였으며, 이를 기반으로 한 라이선스 및 로열티 수입이 주요 매출원임.

- 칩스앤미디어는 국내 유일의 비디오 IP기업으로 미국의 Verisilicon과 영국의 Imagination 등과 경쟁하고 있음.

실적 및 분석

- 칩스앤미디어는 로열티 수익 증가에도 COVID-19 여파에 따른 칩 개발 프로젝트 지연 등으로 미국에서의 IP수익이 부진한 모습을 보이며 전년 동기 대비 매출 감소.

- 매출 감소 및 경상 연구개발비 증가 등에 따른 영업비용 부담 확대로 전년 동기 대비 영업이익률 하락, 영업외 수지 개선에도 순이익률 하락함.

- 중국 AI칩 팹리스를 중심으로 라이선스 매출이 증가할 것으로 기대되며, 수익성 높은 라이선스 매출 비중 확대로 수익성 개선 가능할 것으로 전망됨.

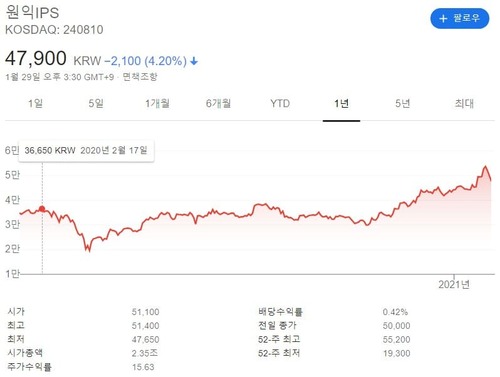

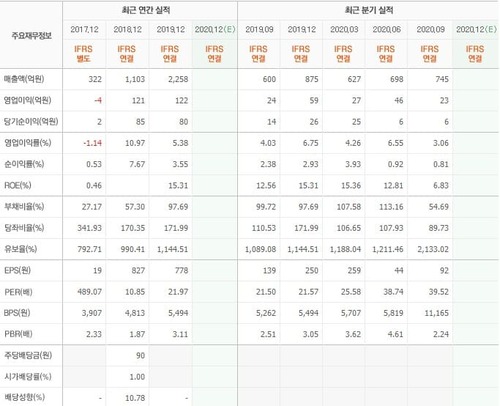

원익IPS

기업개요

- 원익IPS는 2016년 4월 (주)원익홀딩스의 반도체, 디스플레이, 태양광 장비 제조사업 부문이 인적분할하여 설립되었으며, 경기도 평택시 진위면에 본사를 두고 있음.

- 주력제품은 반도체용 PECVD 장비, ALD 장비, 디스플레이용 Dry Etcher 장비 등이며, 주요 고객사는 삼성전자임.

- 3D NAND에 대한 PECVD 장비 개발, 공정 미세화에 대한 ALD 장비 개발을 진행하면서 주요 고객사 내 점유율 확대를 위해 노력하고 있음.

실적 및 분석

- 원익IPS는 전방 반도체 업황의 회복세와 투자 확대, 주요 고객사의 중국 3D NAND 신규 투자 등으로 주력제품 수주 증가하며 전년 동기 대비 양호한 매출 성장.

- 원가율 상승에도 판관비 및 연구개발비 완화로 영업이익률 전년동기대비 상승, 법인세 증가에도 기타 수지 개선으로 순이익률도 상승.

- 반도체 업계의 3D NAND V6 전환 투자, 디스플레이 업계의 투자 확대, 세메스로부터 디스플레이 장비 사업부문의 일부를 양수할 예정인바 매출 성장세 이어갈 것으로 전망됨.

에이디테크놀로지

기업개요

- 에이디테크놀로지는 2002년 8월에 설립되어 반도체 소자의 설계 및 제조(ASIC), 판매를 주요 사업으로 영위하고 있음.

- 에이디테크놀로지는 시스템반도체 개발 전문기업이며, 알고리즘을 제공받아 ODM 방식으로 설계 및 제조해서 납품하고 있음.

- 글로벌 1위 파운드리(반도체 전문 위탁생산) 회사인 TSMC와 VCA(가치사슬 협력자) 관계로 국내에서 유일하게 협력관계를 유지함.

실적 및 분석

- 모바일 및 빅데이터 관련 양산 수요가 증가한 가운데 신규 고객사향 개발 매출 반영 등으로 외형은 전년 동기 대비 크게 확대.

- 큰 폭의 외형 성장에 따른 원가부담 완화로 영업이익률 전년동기대비 상승, 그러나 파생상품평가손실 발생 등으로 순이익률은 하락.

- TSMC 및 신규 고객사향 양산 매출 지속과 애플향 데이터센터용 SSD 컨트롤러 IC 진입, RTL 설계 전문업체인 이글 램 인수 효과 등으로 외형 신장세 이어갈 듯.

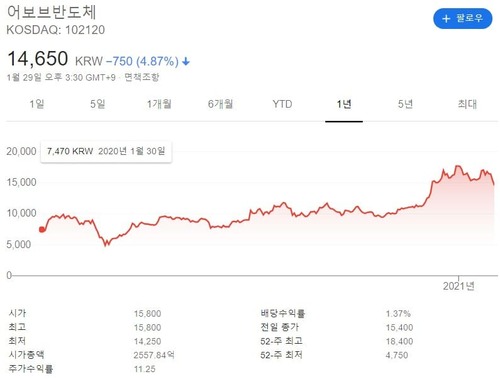

어보브반도체

기업개요

- 어보브반도체는 가전/전기 제품에 두뇌역할을 하는 반도체 칩인 Microcontroller Unit(MCU)를 설계 및 생산하는 팹리스 회사임.

- MCU는 모든 전기/전자부품에 1개 이상씩 적용되는 핵심부품으로, 전체 시장의 약 20%를 차지하는 가전 MCU에 주력하고 있음.

- 리모컨 분야에서 80%로 독보적인 국내 1위이며, 소비자 가전향 MCU 분야에서도 세계 4위의 시장점유율을 보이고 있음.

실적 및 분석

- 범용제품의 수주 부진 등에도 MIMO(센서) 및 ECO(친환경)의 수요 급증에 힘입어 매출 규모는 전년 동기 대비 확대.

- 매출 신장의 영향으로 원가구조 개선된 가운데 판관비 부담도 완화되며 영업이익률 및 순이익률 전년동기대비 상승, 양호한 수익구조 견지.

- 스마트 가전시장의 성장과 센서 및 RF 설루션으로의 사업 확장을 통한 IoT 관련 MCU 강화 등으로 외형 성장세 이어갈 것으로 전망됨.

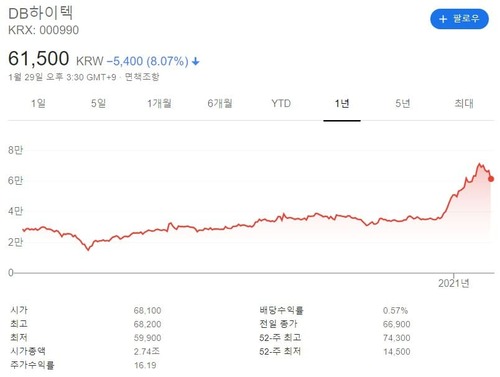

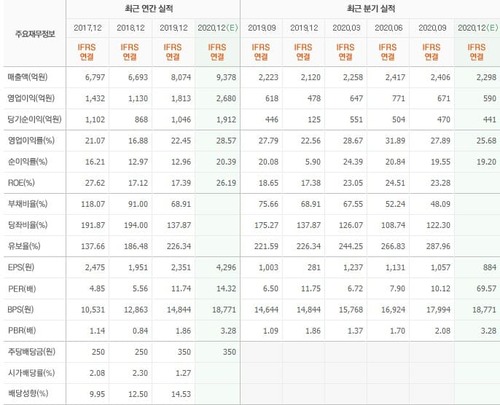

DB하이텍

기업개요

- DB하이텍은 1953년 4월 설립되어 2010년 6월 농업사업부문을 (주)동부팜한농에 물적 분할하고, 반도체 사업을 주 사업으로 영위 중에 있음.

- 웨이퍼 수탁 생산 및 판매를 담당하는 파운드리 사업과 디스플레이 구동 및 Sensor IC 등 자사 제품을 설계, 판매하는 브랜드 사업을 운영하고 있음.

- 8인치 비메모리 파운드리 업체로 LDI, Analog, CIS, Logic 제품 등을 생산하며, 산업 특성상 고정비 비중이 높은 구조임.

실적 및 분석

- 8인치 파운드리 시장 내 중국 경쟁업체의 물류 및 생산 중단에 따른 반사이익 영향 등으로 매출 규모는 전년 동기 대비 확대됨.

- 양호한 매출 성장에 따른 원가구조 개선과 지급수수료 감소 등 판관비 부담 완화로 영업이익률 전년동기대비 크게 상승, 법인세비용 증가 등에도 순이익률 상승.

- 8인치 웨이퍼에 대한 수요 증가세 지속과 생산라인 효율화를 통한 소규모 증설 등으로 외형 성장 및 수익성 향상 추세 이어갈 것으로 전망됨.

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.

반응형