현재 매수해야 하는 블루칩 배당주 엄선 4종 미국주식

메타버스 관련주 주요 10종목 대장주/테마주/수혜주 정리

제페토 관련주 10 종목 대장주/수혜주/테마주 정리

2차전지 관련주 정리 10 종목 테마주/수혜주/대장주

알루미늄 관련주 총정리 TOP 10 대장주/테마주/수혜주

테슬라 관련주 대장주 정리 TOP 10

전기차 관련주 대장주 TOP 10 총 정리

NFT 관련주 대장주 11종목 총 정리

요약

- 최근 시장공황은 어떤 감정지표를 보느냐에 따라 대유행이나 2011년 이후 최고 수준을 기록했다.

- 나는 그 강렬한 공포를 이용하여 네 가지 더 브레인 없는 우량 거래에 욕심을 부렸다.

- 방금 ALIZY, ADDY, PM, VFC 3,600달러어치를 샀어.

- 이들 A+ 등급의 울트라 SWAN은 17% 저평가되어 매우 안전한 3.8%를 산출하고 있으며 분석가들은 버핏과 같은 20.8%의 장기 수익 잠재력을 예측하고 있다.

- 올바른 ETF와 결합된 이 4가지 우량 딜은 향후 몇 년, 몇 십 년 동안 시장, 경제, 금리, 지정학 등이 어떤 일을 하든지 안전과 화려함 속에서 은퇴하는 데 도움을 줄 수 있다.

- 이런 아이디어 포트폴리오를 찾으십니까?배당왕 회원들은 우리의 모델 포트폴리오에 독점적으로 접근할 수 있다.자세한 정보 »

Jose Luis Pelaez Inc/Getty Images를 통한 디지털 비전

워렌 버핏은 "남들이 두려워할 때 욕심을 내라"고 유명한 말을 했다.

자, 그것은 확실히 최근의 시장 심리를 묘사하고 있다.

CNN

3월 14일 월요일, CNN Fear & Trivy 지수는 13을 기록했고 다른 감정 지표들은 더 낮았다.미국독립투자자협회(AAII)는 2011년 이후 볼 수 없는 수준의 타격을 받았다.

CNN

하지만 어떤 식으로든, 이번 주 시장은 공포의 수준에 도달했는데, 이는 많은 주식들이 단순히 하락하는 것이 아니라, 완전히 파괴되고 있다는 것을 의미한다.

데일리 샷, 파이낸셜 타임스

실제로 지난 3월 11일 기준 나스닥 2500개 기업 중 40%가 50% 이상 하락했고 20%가 75% 이상 하락했다.

예차트

오늘 나는 왜 내가 방금 네 개의 더 브레인 없는 우량 우량 할인 상품을 샀는지 설명하려고 하는데, 너도 그렇게 하고 싶을지도 몰라.

- V.F. 코퍼레이션(VFC)

- 필립 모리스 인터내셔널 (PM)

- 알리안츠 SE(OTCPK:ALIZY)

- 아디다스 AG(OTCQX:ADDYY)

나는 이 회사들에 대해 얼마나 자신감이 있는가?그들은 나의 교정 감시 목록과 교정 계획 도구에만 있는 것이 아니다.그것들은 내가 미래의 모든 시장 침체에서 우선시하는 핵심 가치와 성장 이름을 나타낸다.

이것이 이 수정의 밑바닥이라고 장담할 수 없다.또한 (채권 시장의 예상대로) 2023년에 불황형 약세장이 나온다면 이 블루칩들이 크게 떨어지지 않을 것이라고 장담할 수도 없다.

그러나 내가 말씀드릴 수 있는 것은 이런 세계적인 기업들의 펀더멘털이 워낙 튼튼하고, 그들의 가치평가, 수익률, 성장전망도 믿을 수 없을 정도로 믿을 수 없을 정도로, 오늘날 구매하는 사람이라면 누구나 5년 이상 지나면 주식시장의 천재로 느낄 것 같다는 것이다.

뇌가 없는 이 4대 배당 우량주 특가 상품에 욕심을 부려야 할 때다.

| 회사 | 티커 | 섹터 | 나라 | 배당 원천징수 |

| 알리안츠 SE | (OTCPK:ALIZY) | 금융 | 독일. | 26% |

| 아디다스AG | (OTCQX:ADDY) | 소비자 재량권 | 독일. | 26% |

| 필립 모리스 인터내셔널 | (PM) | 컨슈머 스테이플스 | 미국 | 0% |

| V.F. 코퍼레이션 | (VFC) | 소비자 재량권 | 미국 | 0% |

| 평균 | 13.00% |

(출처: DK연구단말기)

- 외국 배당 원천징수 세금에 대해 알아야 할 사항

독일 블루칩에 대한 배당금 원천징수를 만회하기 위해 약간의 서류 작업이 필요하다.

- 당신은 그것들을 과세할 수 있는 계좌로 소유할 필요가 있을 것이다.

나는 왜 이 4개의 회사를 많이 소유하고 싶은가?

믿을 수 있는 세계적 수준의 기본 지식

| 회사 | 품질 등급 (13점 만점) | 품질 점수(100점 만점) | 배당금/대차대조표 안전등급(5점 만점) | 안전 점수(100점 만점) | 신뢰도 등급(5개 이상) | 신뢰도 점수(100점 만점) |

| 알리안츠 SE | 12 | 96% | 5 | 97% | 5 | 100% |

| 아디다스AG | 13 | 92% | 5 | 91% | 5 | 96% |

| 필립 모리스 인터내셔널 | 13 | 90% | 5 | 91% | 5 | 89% |

| V.F. 코퍼레이션 | 13 | 98% | 5 | 100% | 5 | 100% |

| 평균 | 12.8 울트라 스완 | 94.0% | 5.0 매우 안전 | 94.8% | 5.00 예외 | 96.3% |

(출처: DK연구단말기)

그들은 함께 지구상에서 가장 안전한 배당 수입을 가진 울트라 SWAN 품질 회사를 구성한다.

얼마나 안전한가?

| 순위 | 배당왕 안전점수(149점 안전모형) | 대략적인 배당금 삭감 위험(평균 불황) | 유행성 불황의 대략적인 배당절감 위험 |

| 1 - 안전하지 않음 | 0%~20% | 4% 이상 | 16+% |

| 평균보다 2배 낮음 | 21~40% | 2% 이상 | 8%~16% |

| 평균 3 | 41~60% | 2% | 4%~8% |

| 4 - 안전 | 61~80% | 1% | 2%~4% |

| 5- 매우 안전하다 | 81~100% | 0.5% | 1%~2% |

| 4 노브레인저 블루칩 | 95% | 0.5% | 1.30% |

| 위험 등급 | 저위험(산업계 80% 위험관리 공감대) | A+안정적 전망신용등급 1.1% 30년 부도위험 | 최대 위험 한도 20% 이하 권장 사항(각각) |

(출처: DK연구단말기)

역사적으로 평균적인 경기 침체에서 배당금 삭감의 평균 위험은 약 200분의 1이다.

유행성 전염병 수준의 경기 침체기에는 위험이 약 1.3%까지 증가한다.

| 회사 | 지불 비율 | 산업안전보전율 가이드라인 | 부채/자본 | 산업안전부채/자본기준 |

| 알리안츠 SE | 51% | 50% | 22% | 20% |

| 아디다스AG | 39% | 60% | 37% | 40% |

| 필립 모리스 인터내셔널 | 78% | 85% | 138% | 60% |

| V.F. 코퍼레이션 | 78% | 60% | 57% | 40% |

| 평균 | 61.5% | 63.8% | 63.50% | 40.00% |

(출처: DK연구단말기)

VFC의 지급률이 대유행으로 급증한 후 하락하고 있다.

ALIZY는 매년 영업이익의 50%를 지급한다고 밝혔다.

- 매년 5%씩 배당금을 올리는 목표도 갖고 있다.

- 힘들 때 자르지 않고

- 금융위기를 거치지 않은 몇 안 되는 대형 보험사 중 하나

그들의 대차대조표는 보기보다 강하다.

- 부채/자본 증가는 주로 담배회사 매입의 결과물이다.

기업이 장부가치 이상으로 주식을 되사면 주주 자본이 감소하고 부채/자본이 늘어난다.

- 재매입된 주식은 재무성 주식으로 대차대조표에 표시된다.

- 주로 종업원의 주식선택권 보상에 사용된다.

- 그것은 책임으로 취급된다.

- 사실 현금을 마련하기 위해 팔 수 있는 자산이다.

그들의 신용등급에서 대차대조표의 강세를 알 수 있다.

| 회사 | 장기 리스크 관리 컨센서스 산업 백분위수 | 위험 등급 | 리스크 관리 등급 | S&P 신용등급 | 30년 파산위험 |

| 알리안츠 SE | 87% | 낮음 | 아주 좋아요. | AA | 0.55% |

| 아디다스AG | 84% | 낮음 | 아주 좋아요. | A+ | 0.60% |

| 필립 모리스 인터내셔널 | 77% | 낮음 | 좋아 | A | 0.66% |

| V.F. 코퍼레이션 | 71% | 낮음 | 좋아 | A- | 2.50% |

| 평균 | 80% | 낮음 | 아주 좋아요. | A+ 마구간 | 1.1% |

(출처: DK연구단말기)

S&P는 이들 블루칩이 향후 30년간 파산할 경우의 평균 리스크가 1.1%에 이른다고 추산하고 있다.

- 채권 투자자들은 채무 불이행에 대한 보험 증권을 통해 동의한다.

- 신용디폴트스왑은 신용등급에 따라 가격이 책정된다.

6개 평가기관은 이러한 블루칩 장기 리스크 관리 실적이 업계 동종업계 상위 20%에 속한다고 추산하고 있다.

| 회사 | 배당증가연속(년) | ROC(Greenblatt) | ROC 산업 백분위수 | 13년 중형 ROC |

| 알리안츠 SE | 2 | NA | NA | NA |

| 아디다스AG | 0 | 6% | 85% | 53% |

| 필립 모리스 인터내셔널 | 52 | 198% | 83% | 170% |

| V.F. 코퍼레이션 | 50 | 82% | 91% | 54% |

| 평균 | 26.0 | 95.3% | 86.3% | 92.3% |

(출처: DK연구단말기)

벤 그레이엄은 20년 이상의 배당성장을 우수한 품질의 표시로 여겼다.

이 블루칩은 평균 26년 연속, 사실상 울트라 스완 귀족이다.

Joel Greenblatt는 자본수익률을 품질과 해자의 금본위제 대리인으로 생각했다.

- 자본수익: 연간 세전수익/영업자본(사업운영에 소요되는 돈)

- 2021년 S&P 500 ROC 14.6%

- 1달러당 평균 S&P 회사를 연간 세전 이익으로 운영하는데 소요되었다.

- 평균적으로 S&P 회사는 투자금을 회수하는데 6년이 필요하다.

이들 울트라 스완 블루칩은 지난해 평균 95% ROC로 각 업종의 상위 14%를 차지했다.

그리고 지난 13년 동안, 그들의 중앙 ROC는 92%였다.

- 넓고 안정적인 해자 확인

- 역사상 가장 위대한 투자자 중 한 명인 S&P 500 회사보다 6.3배 높은 품질

- 평균 투자 회수 기간 6년이 아닌 13개월

좋아, 이제 내가 왜 이 블루칩을 소유하고 싶은지 알았으니(그리고 모든 침체기에 더 많은 것을 사려고) 왜 오늘이 당신의 위치를 시작하거나 추가할 수 있는 잠재적으로 좋은 시간인지 알아보자.

놀라운 가격에 훌륭한 기업들

| 회사 | 공정가치로 할인 | PE/EBITDA/FFO 2021 | PEG 2022 | 12개월 컨센서스 총 수익 잠재력 | 12개월 동안 근본적으로 정당화된 총 수익 잠재력 |

| 알리안츠 SE | 18.2% | 9.8 | 0.59 | 21.0% | 26.8% |

| 아디다스AG | 12.0% | 21.4 | 0.77 | 40.9% | 15.2% |

| 필립 모리스 인터내셔널 | 12.0% | 15.3 | 1.48 | 25.8% | 19.0% |

| V.F. 코퍼레이션 | 25.3% | 16.1 | 1.23 | 34.9% | 38.1% |

| 평균 | 16.9%(잠재적으로 강세 매수) | 15.6 | 합리적인 가격으로 1.0 성장 | 30.7% | 24.8% |

(출처: DK연구단말기)

이 울트라 스완은 17% 저평가되어 있으며, 15.6의 PE에서 거래되고 있다.

이들의 평균 PEG 비율은 1.0으로, 피터 린치의 "합리적인 가격에 성장"이다.

S&P 500의 PEG는 2.24이고 시장은 역사적으로 약 13% 과대평가되어 있다고 JP모건은 말했다.

S&P 500 평가 프로파일

| 연도 | EPS 컨센서스 | YOY 성장 | 전진 PE | 혼합 PE | 과대평가(Forward PE) | 과대평가(Blended PE) |

| 2021 | $206.35 | 50.41% | 20.7 | 23.1 | 20% | 31% |

| 2022 | $224.00 | 8.55% | 19.2 | 20.0 | 12% | 13% |

| 2023 | $246.65 | 10.11% | 17.5 | 18.3 | 1% | 4% |

| 2024 | $273.70 | 10.97% | 15.7 | 16.6 | -8% | -6% |

| 12개월 선도 EPS | 12개월 전진 PE | 역사적 과대평가 | PEG | 25년 평균 PEG | S&P 500 배당수익률 | 25년 평균 배당수익률 |

| $226.46 | 19.012 | 12.97% | 2.24 | 3.62 | 1.48% | 2.01% |

(출처: DK S&P 500 평가 및 총수익 잠재력 도구)

애널리스트들은 S&P 500이 약 41%의 총 수익을 낼 것으로 예상하고 있다.향후 5년간

| 연도 | 그해 말까지 상승 잠재력 | 해당 연도 말까지 CAGR 수익률 컨센서스(Consensus CAGR) 잠재력 | 확률 가중 수익률(연간) | 인플레이션 및 위험 조정 예상 수익률 |

| 2027 | 41.22% | 7.15% | 5.36% | 2.03% |

(출처: DK S&P 500 평가 및 총수익 잠재력 도구)

그들은 이 울트라 SWAN이 향후 12개월 동안 총 31%의 수익을 낼 것으로 기대하고 있다.

그리고 무슨 일이 있었게?그들의 기초체력이 향후 1년 동안에만 총 수익률 25%를 정당화한다.

안전과 화려함에 은퇴를 도울 수 있는 장기 수익률 기초

| 회사 | 양보 | 팩트설정 장기 컨센서스 증가율 | LT Consensus Total Return 잠재력 | LT 위험 조정 예상 수익률 |

| 알리안츠 SE | 4.9% | 16.7% | 21.6% | 15.1% |

| 아디다스AG | 1.6% | 27.9% | 29.5% | 20.6% |

| 필립 모리스 인터내셔널 | 5.3% | 10.3% | 15.6% | 10.9% |

| V.F. 코퍼레이션 | 3.6% | 13.0% | 16.6% | 11.6% |

| 평균 | 3.84% | 17.0% | 20.8% | 14.6% |

(출처: DK S&P 500 평가 및 총수익 잠재력 도구)

뱅가드 고수익 ETF는 2.7%, 정크본드도 4.3%!

- 정크본드는 평균 "B" 신용등급을 받는다.

- 이러한 Ultra SWAN의 경우 37%의 30년 채무불이행 위험 대비 1.1%의 채무불이행 위험

- 그들은 정크 본드만큼 89%를 생산하지만 3%의 근본적인 위험을 가지고 있다.

그리고 그 성장 잠재력을 보십시오.장기적 수익률 17%, 총 수익률 21%.

- 말 그대로, 버핏처럼 보이는 우량 거래에서 돌아온다.

장기적으로 기업들이 기대만큼 성장하지 않을 위험에 대해 조정하면서 나는 보수적으로 오늘날 울트라 SWAN을 구입하면 14.6%의 수익률을 보일 것으로 추정한다.

| 투자전략 | 양보 | LT 컨센서스 성장 | LT Consensus Total Return 잠재력 | 장기위험조정기대수익률 | 장기 인플레이션과 위험 조정 예상 수익률 | 인플레이션 조정 부를 두 배로 늘려야 할애 | 10년 인플레이션 및 위험 조정 수익률 |

| 노브레인저 울트라 스완스 | 3.8% | 17% | 20.8% | 14.6% | 12.4% | 5.8 | 3.22 |

| 유럽 | 2.6% | 12.75% | 15.4% | 10.7% | 8.6% | 8.4 | 2.27 |

| 배당성장 | 1.6% | 12.6% | 14.2% | 9.9% | 7.8% | 9.3 | 2.11 |

| 가치 | 2.1% | 12.1% | 14.1% | 9.9% | 7.7% | 9.3 | 2.10 |

| 고수익 | 2.8% | 11.3% | 14.1% | 9.9% | 7.7% | 9.4 | 2.10 |

| 고수익 + 성장 | 1.7% | 11.0% | 12.7% | 8.9% | 6.7% | 10.8 | 1.91 |

| 안전한 미드스트림 + 성장 | 3.3% | 8.5% | 11.8% | 8.3% | 6.1% | 11.8 | 1.80 |

| 세이프 미드스트림 | 5.4% | 6.3% | 11.7% | 8.2% | 6.0% | 12.0 | 1.79 |

| 나스닥(성장) | 0.8% | 10.7% | 11.5% | 8.1% | 5.9% | 12.3 | 1.77 |

| 배당 귀족 | 2.2% | 8.9% | 11.1% | 7.8% | 5.6% | 12.9 | 1.72 |

| 리츠 + 성장 | 1.8% | 8.9% | 10.6% | 7.4% | 5.2% | 13.7 | 1.67 |

| S&P 500 | 1.5% | 8.5% | 10.0% | 7.0% | 4.8% | 14.9 | 1.60 |

| 부동산 수입 | 4.6% | 5.20% | 9.8% | 6.9% | 4.7% | 15.4 | 1.58 |

| 리츠 | 3.0% | 6.5% | 9.5% | 6.6% | 4.4% | 16.2 | 1.54 |

| 60/40 은퇴 포트폴리오 | 1.9% | 5.1% | 7.0% | 4.9% | 2.7% | 26.5 | 1.31 |

| 10년 미국 재무부 | 2.2% | 0.0% | 2.2% | 1.5% | -0.7% | -108.9 | 0.94 |

(출처:모닝스타, 팩트셋, 예차트)

분석가들은 이 울트라 SWAN들이 S&P, 귀족, 나스닥, 그리고 월가의 모든 인기 있는 투자전략을 중심으로 활동할 것으로 예상하고 있다.

- 위험과 인플레이션에 대한 조정 매 5.8년마다 당신의 돈을 두 배로 늘릴 수 있는 합리적인 기회

- S&P가 14.9년마다 시행하는 것과 비교하면

- 향후 10년 동안 이러한 Ultra SWAN은 220%의 인플레이션 조정 수익을 제공할 수 있을 것이다.

- S&P의 60% 수익률 대비

- 향후 10년간 인플레이션 및 위험 조정 수익 잠재력 3.7배 향상

인플레이션 조정 컨센서스 총수익 잠재력: $1K 초기투자

- 오늘 나는 3,600달러어치의 울트라 스완을 샀다.

| 기간(년) | 7.8% CAGR 인플레이션-조정 S&P 컨센서스 | 8.9% 인플레-조정 귀족 컨센서스 | CAGR Ultra SWAN 컨센서스 18.6% | Ultra SWAN 컨센서스와 S&P의 차이점 |

| 5 | $1,453.07 | $1,531.58 | $2,348.49 | $895.42 |

| 10 | $2,111.43 | $2,345.73 | $5,515.43 | $3,404.00 |

| 15 | $3,068.06 | $3,592.68 | $12,952.95 | $9,884.89 |

| 20 | $4,458.12 | $5,502.47 | $30,419.94 | $25,961.82 |

| 25 | $6,477.98 | $8,427.47 | $71,441.08 | $64,963.10 |

| 30 | $9,412.99 | $12,907.33 | $167,779.00 | $158,366.01 |

(출처:모닝스타, 팩트셋, 예차트)

이런 울트라 SWAN에 조금만 투자해도 믿을 수 없을 정도로 인생을 바꾸는 부를 얻을 수 있을 것이다.

| 기간(년) | 비율 귀족/S&p | Ultra SWAN 컨센서스와 S&P 비율 |

| 5 | 1.05 | 1.62 |

| 10 | 1.11 | 2.61 |

| 15 | 1.17 | 4.22 |

| 20 | 1.23 | 6.82 |

| 25 | 1.30 | 11.03 |

| 30 | 1.37 | 17.82 |

(출처: DK Research Terminal, FactSet

이런 울트라 스완이 10년 동안 애널리스트들의 예상대로만 성장한다고 해도 이는 시장의 인플레이션 조정 수익률 잠재력의 거의 3배다.

그리고 내가 실제로 기대하는 것은 이렇다.

인플레이션 및 리스크 조정 컨센서스 총수익 잠재력: $1K 초기투자

| 기간(년) | 7.8% CAGR 인플레이션-조정 S&P 컨센서스 | 8.9% 인플레-조정 귀족 컨센서스 | CAGR 인플레이션 및 위험 조정 Ultra SWAN 컨센서스 12.4% | 인플레이션과 위험조정 Ultra SWAN 컨센서스와 S&P의 차이 |

| 5 | $1,453.07 | $1,531.58 | $1,794.04 | $340.96 |

| 10 | $2,111.43 | $2,345.73 | $3,218.57 | $1,107.15 |

| 15 | $3,068.06 | $3,592.68 | $5,774.24 | $2,706.18 |

| 20 | $4,458.12 | $5,502.47 | $10,359.20 | $5,901.08 |

| 25 | $6,477.98 | $8,427.47 | $18,584.80 | $12,106.82 |

| 30 | $9,412.99 | $12,907.33 | $33,341.82 | $23,928.84 |

(출처: DK Research Terminal, FactSet

시간이 지나면서 울트라 SWAN은 S&P를 중심으로 돌아설 것 같고, 30년 안에 10만 달러가 넘는 잠재 투자액에 3,600달러를 투자할 것 같다.

| 기간(년) | 비율 귀족/S&p | 인플레율과 위험조정 Ultra SWAN 컨센서스와 S&P |

| 5 | 1.05 | 1.23 |

| 10 | 1.11 | 1.52 |

| 15 | 1.17 | 1.88 |

| 20 | 1.23 | 2.32 |

| 25 | 1.30 | 2.87 |

| 30 | 1.37 | 3.54 |

(출처: DK Research Terminal, FactSet

현재 시장 수익률 2.5배와 향후 30년 동안 시장 수익률을 거의 4배까지 끌어올릴 수 있는 잠재력?그래, 나도 좀 먹을게.

이 울트라 SWAN이 21%보다 훨씬 적은 14.6%의 장기 수익률을 낼 수 있다는 증거는 어떤 것인가?

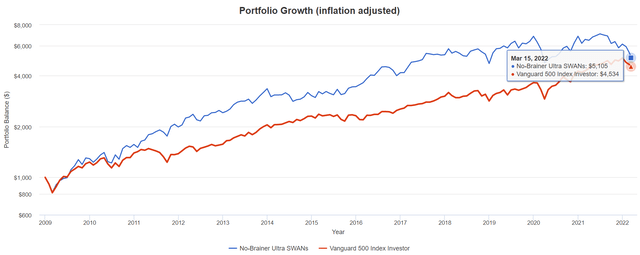

2009년 이후 누적 수익률

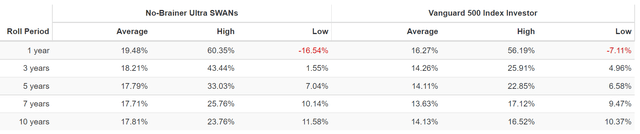

2009년 이후 과거 수익률(연간 재조정)

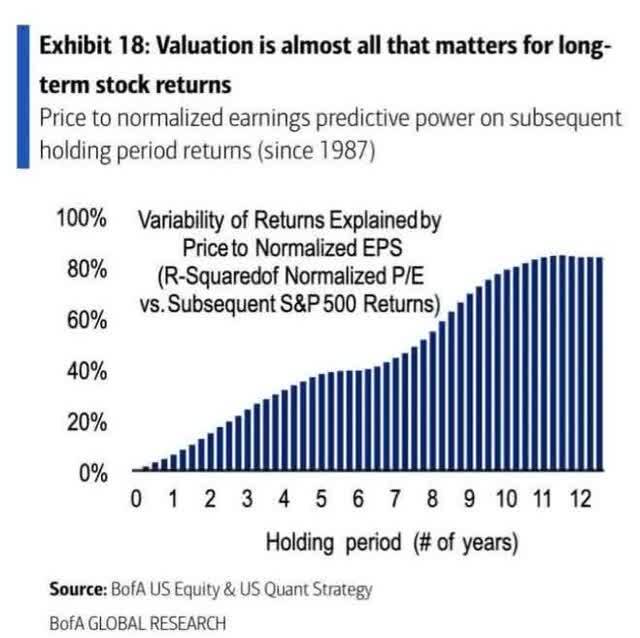

미래는 반복되지 않지만 종종 운을 맞춘다. - 마크 트웨인

과거 실적은 향후 결과를 장담할 수 없지만 시간이 지날수록 상대적으로 안정적인 펀더멘털을 가진 블루칩이 수익률, 성장률, 가치평가에 따라 예측 가능한 수익을 제공한다는 연구결과가 나왔다.

뱅크 오브 아메리카

그렇다면 총 수익의 90%가 운이 아닌 펀더멘털의 결과물이었던 지난 12년 동안 이 고수익 슈퍼SWAN들이 어떻게 성과를 냈는지 살펴보자.

포트폴리오 비주얼라이저 프리미엄

아디다스와 VFC가 가파른 약세장(40% 하락)에서도 이들 울트라 스완은 지난 12년간 S&P 500을 연평균 1%씩 제쳤다.

- 역사상 가장 핫한 황소 시장의 하나로서, 어떤 현역 매니저도 시장에 필적하는 것이 매우 힘들었을 때.

포트폴리오 비주얼라이저 프리미엄

이들 울트라 SWAN은 인플레이션 조정 수익률 411%를 달성하는 과정에서 어느 때보다도 저조한 실적을 보였다.

포트폴리오 비주얼라이저 프리미엄

그리고 무슨 일이 있었게?이들 울트라 SWAN의 평균 수익률은 17%에서 18%로 미국 역사상 수동적 투자자들에게 가장 좋은 시기 중 한 때 시장을 짓눌렀다.

배당소득은?

| 포트폴리오 | 2009년 1,000달러 투자당 수익 | 2021년 1,000달러 투자당 소득 | 연간소득증가 | 시작 수율 | 2021년 원가 수익률 |

| 노브레인저 울트라 SWAN 4대 | $36 | $264 | 18.06% | 3.6% | 26.4% |

(출처: 포트폴리오 비주얼라이저)

이들 울트라SWAN은 연간 18.1%의 놀라운 소득증대를 달성했으며 2009년 시작수익률은 현재(3.84%)보다 낮은 3.6%를 밑돌았다.

미래 소득 증가는?애널리스트들이 기대하는 것은 이렇다.

| 분석가 컨센서스 소득 증가 전망 | 위험조정기대소득증가 | 리스크 및 조세조정기대소득증가 | 리스크, 인플레이션, 조세조정 소득증가 컨센서스 |

| 24.1% | 16.9% | 14.3% | 12.1% |

(출처: DK Research Terminal, FactSet

기업이 기대만큼 성장하지 않는 리스크, 물가상승률, 재조정세 등에 따라 조정했을 때 연 24%의 소득증가율은 실제로 약 12%이다.

그러나 그것은 여전히 잠재적으로 삶을 변화시키는 소득증가다.

- S&P 500의 역사적 물가상승률과 조세조정 소득증가율 3%

- 60/40의 인플레이션과 세금 조정 소득 증가율에 대한 팩트셋 합의는 0.5%이다.

- 이러한 Ultra SWAN은 60/40 포트폴리오보다 24배 높은 실질 소득 성장 잠재력을 가지고 있음

맨 아래 선:뇌가 없는 이 4대 배당 우량주 특가 상품에 욕심을 부려야 할 때다.

변동성은 리스크가 아니라 미래 수익의 원천이다." - 조슈아 브라운 리톨츠자산운용 대표

나는 시장 타이머가 아니고, 시장이 언제 바닥을 칠지, 이미 바닥을 쳤더라도 말할 수 없다.

나는 단지 기초와 기초에만 집중한 단련된 금융학자일 뿐이다.

- 피델리티에 따르면, 단기간 거래자의 98%가 돈을 잃는다.

- 그러나 장기매수 및 보유 투자자의 97%가 돈을 번다.

- JPMorgan에 따르면, 단기적인 행운은 기초체력보다 33배 더 강력하다.

- 하지만 장기적으로는 운보다 33배 강력하다.

행운은 준비가 기회를 만날 때 일어나는 것이다." - 로마의 철학자 세네카.

오늘은 아디다스, 알리안츠, 필립모리스, V.F.코퍼레이션은 내가 방금 3,600달러어치를 샀던 4개의 무브레인 울트라 SWAN 특가 상품들을 대표한다.

- 3.8% 매우 안전한 수율

- 20.8% CAGR 컨센서스 장기 총수익 잠재력

- 14.6% CAGR 위험조정 기대수익률

- 잠재적으로 5.8년마다 인플레이션-인플레이션-인플레이션-인플레이션 절감액의 두 배

사실, 적절한 ETF를 통해, 당신은 이 4개의 뇌가 없는 Ultra SWAN을 전형적인 은퇴한 부부에게 잠재적으로 도움을 줄 수 있는 궁극적인 수면 부족 포트폴리오로 만들 수 있다.

- a를 생성하다.인플레이션-인플레이션 퇴직소득 510만 달러 추가60/40 은퇴 포트폴리오와 비교했을 때 30년 이상

- 전달하다1,940만 달러 이상의 인플레이션으로 인한 재산30년 이상

- 방향을 틀다거의 2,200만 달러에 달하는 중앙 퇴직금 555,000달러 절감액30년 후의 인플레이션으로 인한 부의 증가

연방준비제도(연준)에 대해 초조해하고 금리 결정이 포트폴리오에 어떤 영향을 미칠지 고민하는 데 지치셨나요?

당신은 블라디미르 푸틴이 자신의 둥지 알에 관한 한 밤에 잘 수 있는지 없는지를 지시하도록 내버려두는 것이 지긋지긋해?

시장이 하루 만에 무려 7%나 흔들리는 2022년 광란의 변동성에 지치셨습니까?

음, 친구들, 이제 도박을 그만두고 은퇴의 행운을 빌어야 할 때가 된 것 같아. 그리고 결국엔 항상 이기는 카지노가 될 거야.

세계 최고의 블루칩은 지정학적, 금리, 인플레이션, 경제 환경 등 모든 곳에서 밤에만 푹 자지 않도록 도와줄 수 있다.

그들은 또한 당신이 재정적 꿈을 이루고 안전과 화려함에 은퇴하는 것을 도울 수 있다.

메타버스 관련주 주요 10종목 대장주/테마주/수혜주 정리

제페토 관련주 10 종목 대장주/수혜주/테마주 정리

2차전지 관련주 정리 10 종목 테마주/수혜주/대장주

알루미늄 관련주 총정리 TOP 10 대장주/테마주/수혜주

테슬라 관련주 대장주 정리 TOP 10

전기차 관련주 대장주 TOP 10 총 정리

NFT 관련주 대장주 11종목 총 정리

# 본 자료는 신뢰할 만한 자료 및 정보로부터 얻어진 것이지만, 그 정확성이나 완전성을 보장할 수 없습니다.

따라서 어떠한 경우에도 본 자료는 투자 결과에 대한 법적 책임소재에 관한 증빙자료로 사용될 수 없습니다.