홀로그램 관련주 핵심 종목 대장주까지 알아보자 8 종목!

홀로그램 관련주에 대해 알아보겠습니다. 관련 키워드로는 메타버스 AR VR 증강현실 가상현실 나노캠텍 넷마블 다날 드래곤플라이 아이엠 아이오케이 엔씨소프트 엠게임 수혜주 테마주 관련주 대장주 등이 있습니다.

같이 보면 좋은 글

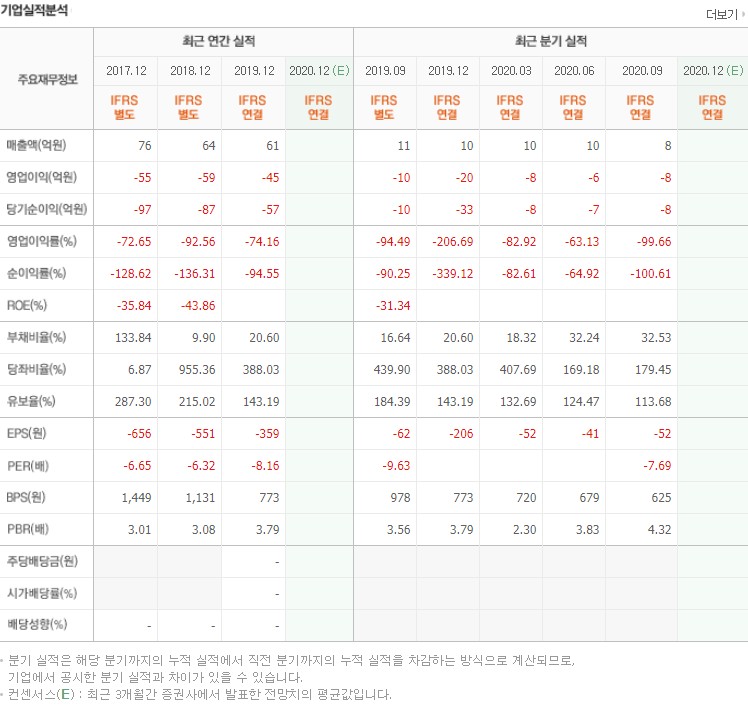

엠게임

기업개요

- 엠게임은 게임 소프트웨어를 개발 및 공급하고 있으며, 전체 매출의 대부분이 온라인게임 부문에서 발생하고 있음.

- 수익구조를 고려한 온라인게임 서비스 방식 변환 효과 등 구조조정 완료로 영업비용 통제 및 마진율이 우수한 신규 게임 비중 확대 등 이익 기여도 향상에 집중.

- 엠게임은 `크레이지 드래건(국내, 모바일)`과 `열혈강호 2(중국, 온라인)` 등 인기 신규 게임 출시, 경쟁력 있는 게임 라인업 확보하는 등 홀로그램 관련주로 꼽힘.

실적 및 분석

- 엠게임은 웹보드게임의 노후화에도 중국에서의 열혈강호 온라인, 북미, 터키에서의 나이트 온라인 흥행으로 전년 동기 대비 매출 신장.

- 대손상각비 증가에도 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 영업외 수지 저하에도 법인세비용 감소 등으로 순이익률 상승.

- 엠게임은 모바일 MMORPG 진열혈 강호 동남아 출시, 스포츠 베팅 시뮬레이션 게임 윈 플레이 출시와 함께 기존 게임의 흥행 지속으로 매출 성장세 이어갈 전망임.

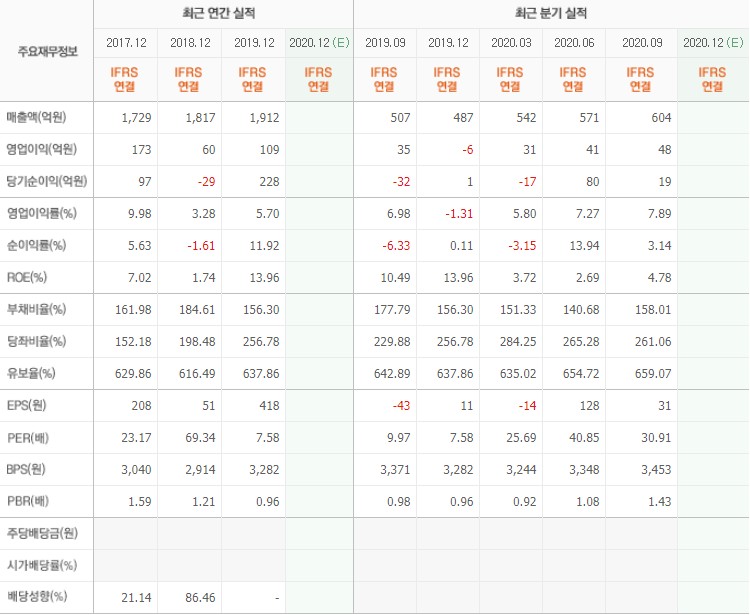

엔씨소프트

기업개요

- 엔씨소프트는 온라인게임 사업을 포함한 디지털 엔터테인먼트 관련 인터넷 사업을 영위, 국내를 거점으로 북미 및 유럽 등에 우수한 게임 콘텐츠 공급.

- 종속기업으로 엔씨소프트 서비스(콜센터 운영), 엔씨 다이노스(프로야구단 운영) 등과 온라인게임 서비스를 공급하는 해외법인을 보유하고 있음.

- 엔씨소프트는 리니지와 아이온 및 블레이드 앤 소울, 길드워 2와 와일드스타, 리니지 M 등 인기 게임 보유로 글로벌 유저 대상 높은 인지도 형성.

실적 및 분석

- 엔씨소프트는 아이온 및 블레이드 앤 소울의 노후화에도 리니지, 리니지 2의 양호한 성장, 모바일 게임 리니지 2M의 흥행 등으로 전년 동기 대비 매출 크게 신장.

- 큰 폭의 매출 신장에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 외화 관련 영업외 수지 저하, 법인세비용 증가에도 순이익률 상승.

- 엔씨소프트는 리니지 2M의 1주년 대규모 업데이트 및 대만 출시, 신작 블레이드 앤 소울 2 출시 등으로 양호한 매출 성장세 이어갈 전망이며 홀로그램 관련주로 꼽힘.

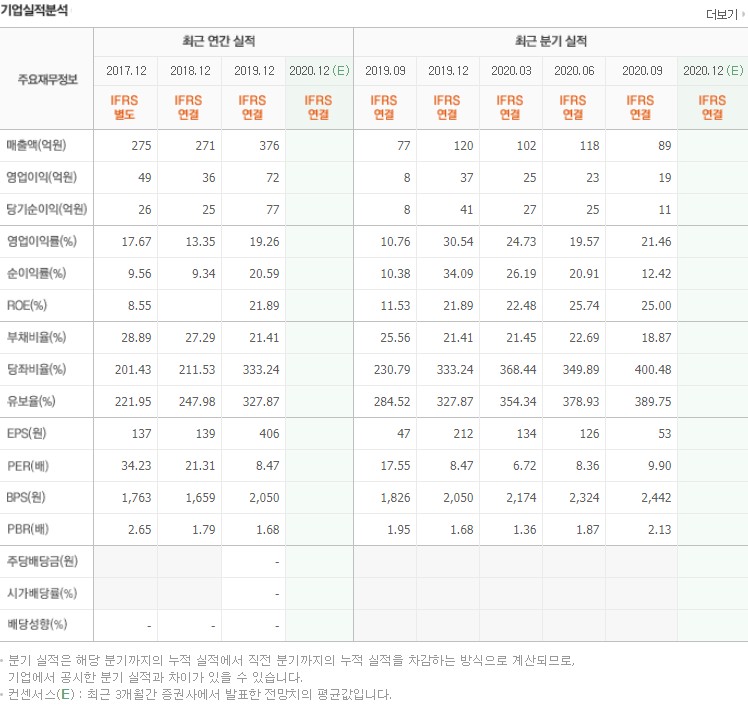

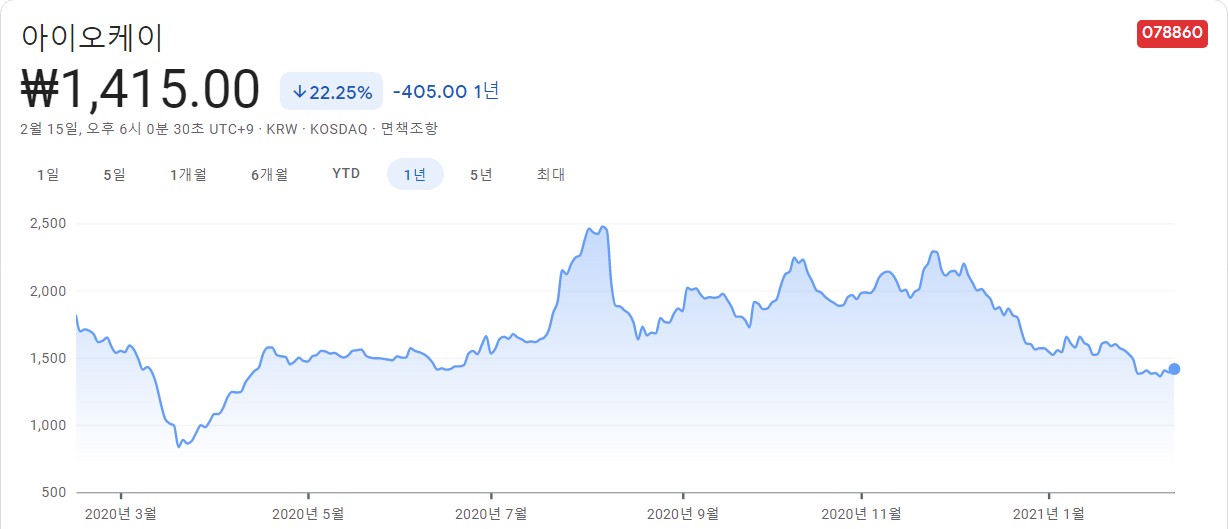

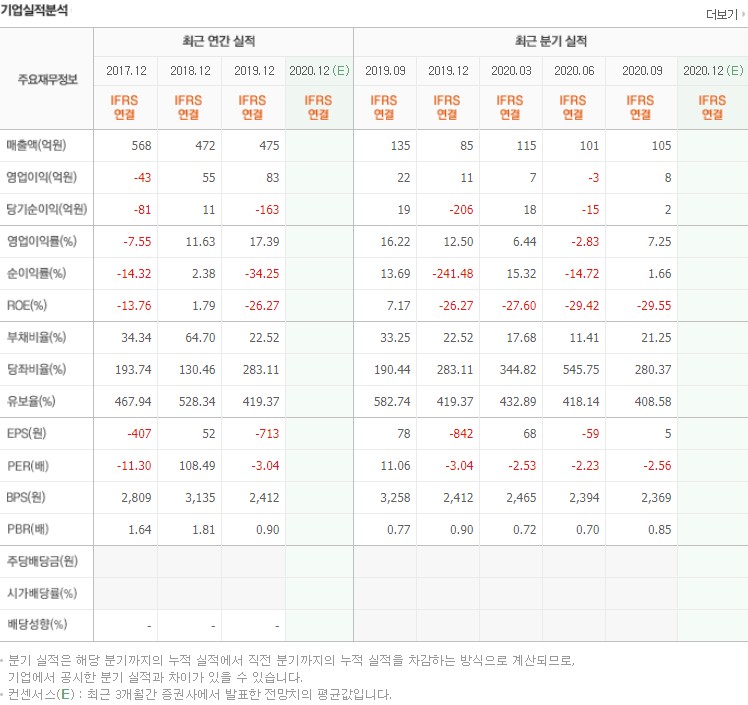

아이오케이

기업개요

- 아이오케이는 2015년 12월 (주)아이오케이 컴퍼니 흡수 합병하였으며, 합병 후 상호를 (주)포인트아이에서 (주)아이오케이 컴퍼니로 변경.

- 2018년 7월 통신서비스 사업자에 무선인터넷 위치기반 설루션을 공급하는 ICT 부문을 물적분할하여 포인트아이로 신설하였음.

- 아이오케이는 매니지먼트 부문은 고현정, 조인성, 이영자, 장윤정 등의 아티스트들이 소속되어 있으며, 종속기업으로 포인트아이(주) 등을 보유.

실적 및 분석

- 아이오케이는 엔터테인먼트 부문의 역성장 및 정보통신 솔루션 수주 부진에도 종속기업 스카이팜의 치킨 프랜차이즈 인수 영향으로 전년 동기 대비 매출 크게 신장.

- 원가구조 개선에도 광고선전비 등의 판관비 부담 확대로 전년동기대비 영업이익 적자 전환, 당기손익인식 금융자산 관련 금융수지 개선으로 순이익은 흑자 전환.

- 아이오케이는 신규 사업으로 식품유통업을 영위하기 위하여 아이오케이 푸드를 설립하였으나, 종속기업 스카이팜 매각으로 매출 감소는 불가피할 것으로 전망됨.

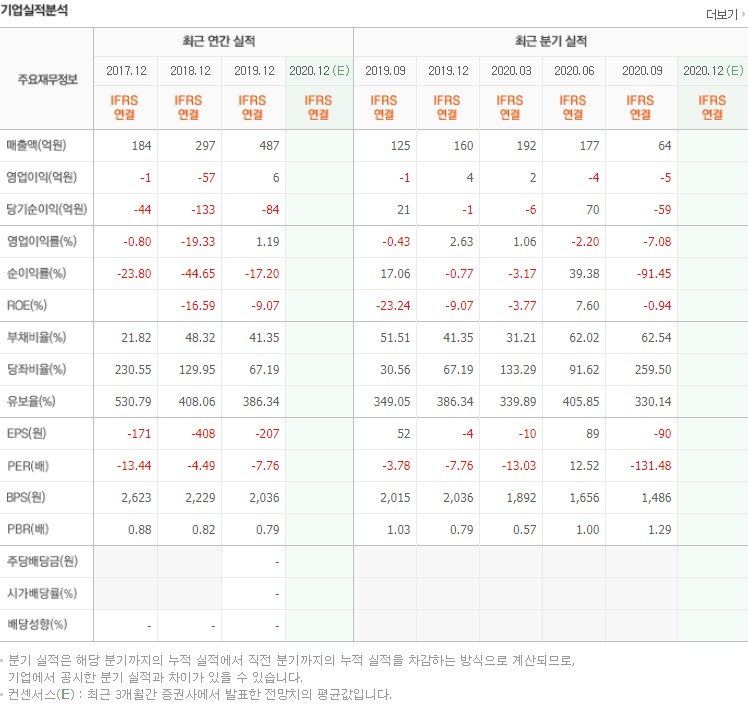

아이엠

기업개요

- 아이엠은 2006년 1월에 삼성전기(주)의 DVDP Pick-Up 등의 영업을 인수받아 전자, 전기, 기계기구, 영상, 음향, 광원 응용기계기구 등의 제조 및 판매업을 영위하고 있으며, 대표적인 홀로그램 관련주로 꼽힘.

- 주요 사업은 광모듈부품 사업이며, 기존의 Video제품 시장에서 Mobile 및 나노소재 시장까지 적용분야를 확대하고 있음.

- 아이엠은 연성 동박적층판(FCCL), 발열유리용 면상발열 필름 개발과 함께 가상현실(VR) 및 증강현실(AR) 관련 핵심 기술을 확보하는 등 시장 내 경쟁력 강화 중.

실적 및 분석

- 아이엠은 주력 광모듈 제품의 수주 부진한 가운데 필리핀 소재 종속법인의 큰 폭 부진으로 전년 동기 대비 매출 규모 축소되었음.

- 매출 감소에 따른 원가 및 판관비 부담 확대로 영업손실 규모 전년동기대비 증가, 법인세 증가에도 파생상품평가이익 등 기타 수지 개선으로 순손실 규모는 감소.

- 아이엠은 스마트폰의 카메라 수 증가와 고기능화에도 글로벌 경기침체가 이어지는 가운데 스마트폰 산업의 성장도 정체되며 매출 회복세는 제한적일 듯.

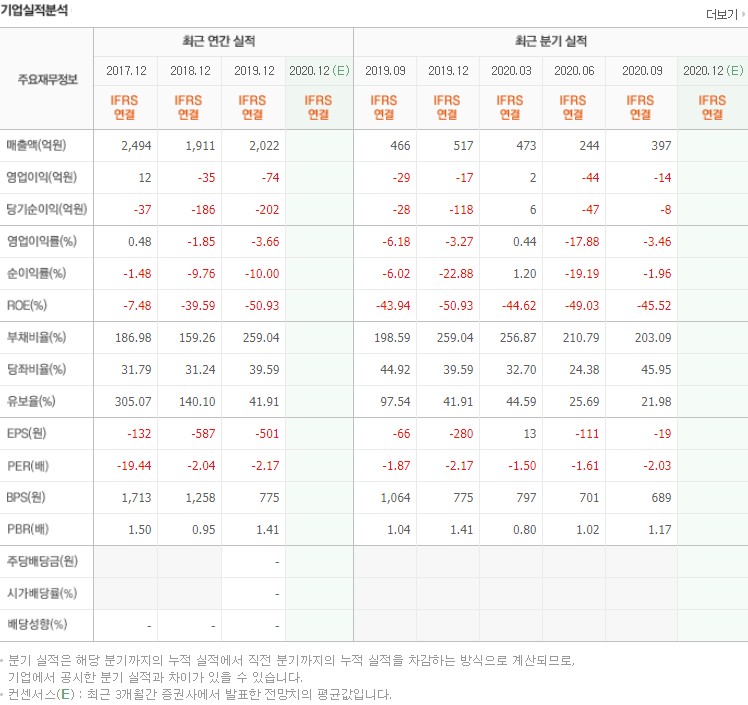

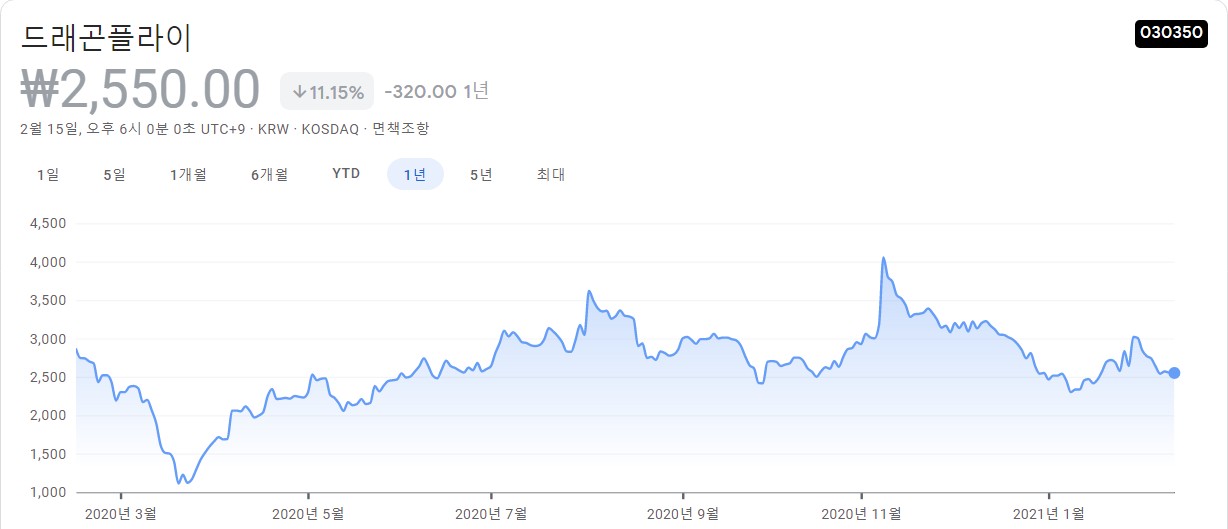

드래곤플라이

기업개요

- 드래곤플라이는 온라인 및 모바일 게임 개발 및 유통업체로, ‘스페셜포스’와 ‘반온라인2’ 등 온라인게임과 ‘꽃보다할배’ 등 다수 모바일게임 보유.

- 미국의 교육출판그룹인 맥그로힐 에듀케이션과 디지털 콘텐츠 제작에 대한 사업 제휴 체결, 모바일 교육사업에도 본격적인 서비스 진행.

- 드래곤플라이는 고성능 스마트폰과 태블릿 PC의 잇따른 출시 및 4G 등 네트워크 진화 등 유통 플랫폼 보편화에 부합하여 모바일 게임 시장점유율 확대 노력.

실적 및 분석

- 드래곤플라이는 스페셜포스 부문의 양호한 성장에도 COVID-19 확산에 따른 테마파크 이용객 감소 등으로 VR 콘텐츠 수주가 부진한 모습을 보이며 전년 동기 대비 매출 규모 크게 축소, 적자 지속.

- 적자 지속에 따른 누적결손금 확대로 자기 자본이 축소된 가운데 기타 금융부채 증가 등으로 부채규모 확대되어 전년 말대비 제안정성 지표 저하되었으나 양호한 재무안정성 견지.

- 드래곤플라이는 COVID-19 장기화로 VR 콘텐츠 수주 회복이 지연될 것으로 예상되나 신비 아파트 IP를 활용한 AR 게임 출시, 스페셜포스 M 동남아 시장 출시로 매출 회복 일부 가능할 듯.

다날

기업개요

- 다날은 휴대폰 결제 서비스를 주 사업으로 국내 및 해외에서 결제사업을 진행, 온라인 휴대폰 결제와 오프라인 바코드 결제 등 사업 진행하고 있으며 홀로그램 관련주로 꼽힘.

- 휴대폰 결제서비스 부문은 동종 사업을 영위하는 5개 사업자 중 동사와 KG모빌리언스가 전체 시장의 약 80%를 점유하고 있음.

- 다날은 미국 3대 신용평가 기관인 에퀴 픽스와 모바일 ID 서비스에 대한 계약을 체결, 글로벌 모바일 ID 서비스 시장 선점.

실적 및 분석

- 다날은 COVID-19 확산에 따른 커피 프랜차이즈 부문의 부진에도 모바일 결제 거래액 증가, 종속기업 다날엔터테인먼트의 양호한 성장으로 전년 동기 대비 매출 신장.

- 영업비용 증가로 전년동기대비 영업이익률 하락, 관계기업투자주식 처분이익 제거, 당기손익인식 금융자산 관련 영업외 수지 저하, 중단 영업이익 제거로 순이익률 크게 하락.

- 다날은 COVID-19 장기화로 카카오 게임즈, 쿠팡, 배달의 민족 등의 모바일 결제 거래액이 증가할 것으로 기대되며, 휴대폰결제 기반의 서비스 확대로 매출 성장 전망.

넷마블

기업개요

- 넷마블은 2011년 11월 자회사 주식 보유 및 관리, 소프트웨어 개발 및 공급업을 영위하기 위하여 씨제이이앤엠(주)로부터 물적 분할되어 설립되었음.

- 넷마블 넥서스(주), 넷마블 엔투(주), 넷마블 네오(주) 등의 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있음.

- 넷마블은 2013년부터 모바일 게임에 집중, 다수의 흥행작과 안정적인 퍼블리싱 역량을 보유한 업체로, 2016년 12월 출시한 리니지 2 레볼루션이 흥행에 성공하였음.

실적 및 분석

- 넷마블은 리니지2 레볼루션 및 마블 퓨쳐 파이트, 쿠키 잼 등의 모바일 게임 노후화에도 일곱 개의 대죄 글로벌 흥행, 신작 출시 등으로 전년 동기 대비 매출 증가.

- 매출 증가에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 법인세비용 감소로 순이익률 역시 상승.

- 넷마블은 기존 인기 게임의 흥행 지속 및 신작 세븐나이츠 2, 마블 IP 게임 출시와 A3: 스틸 얼라이브 글로벌 출시 등으로 매출 성장세 이어갈 전망이며 대표적인 홀로그램 관련주 및 대장주로 꼽힘.

나노캠텍

기업개요

- 나노캠텍은 정밀화학 관련 나노 신소재의 개발 및 생산, 판매업과 나노 신소재를 이용한 LCD 셀 그라스 보호막 제조업을 주력사업으로 영위하고 있음.

- 주요 취급 제품은 도전성 플라스틱 시트(Nanos), 기능성 필름(Nanof), 진공성형 츄레이(NanoPak) 등이며, 주요 고객사는 삼성전자, 삼성디스플레이 등임.

- 나노캠텍은 2018년 상반기 중 제천 국제여행사 및 세대 국제여행사 지분을 인수한바 나노 신소재 및 여행업을 영위하고 있음.

실적 및 분석

- 나노캠텍은 나노신소재 매출 증가에도 불구하고, 전년도 화장품 유통 사업 중단에 따른 미반영 및 COVID-19 확산에 따른 관광객 급감으로 여행서비스 매출 부진하여 전년 동기 대비 외형축소.

- 매출 감소에 따른 원가율 상승, 판관비 증가로 전년동기대비 영업이익률 저하된바, 기타 영업외 수지 및 금융수지 개선에도 순이익률 하락함.

- 나노캠텍은 COVID-19 재확산으로 인한 여행업 재개가 쉽지 않은 상황이나, 나노 신소재를 이용한 기능성 필름, 도전성 소재 핵심원료 등으로 매출 회복 기대되며, 수익성 개선 기대.

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아니며, 정보에 대한 오류와 사견이 포함될 수 있습니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이며, 법적인 책임을 지지 않습니다.

반응형