2022년 국내 배당주 추천 순위 총 정리

국내 증시가 지지부진한 흐름을 이어가고 있습니다. 코스피는 11월 22일 3000선을 회복했으나 이후 다시 하락해 2900대에서 머무르고 있습니다. 코스닥은 1000 안팎에서 움직이며 좀처럼 힘을 못 받고 있습니다.

증시가 횡보하는 가운데 연말이 다가오면서 배당주 투자 막차를 탈지 고민하는 투자자가 적지 않습니다. 배당주는 연말 배당 시즌을 앞두고 비교적 안정적인 수익을 기대할 수 있는 투자처로 꼽힙니다.

증권가는 눈여겨볼 만한 섹터로 통신, 보험 등을 꼽고 있습니다. 오늘은 국내 배당주 추천 순위에 대해 알아보겠습니다.

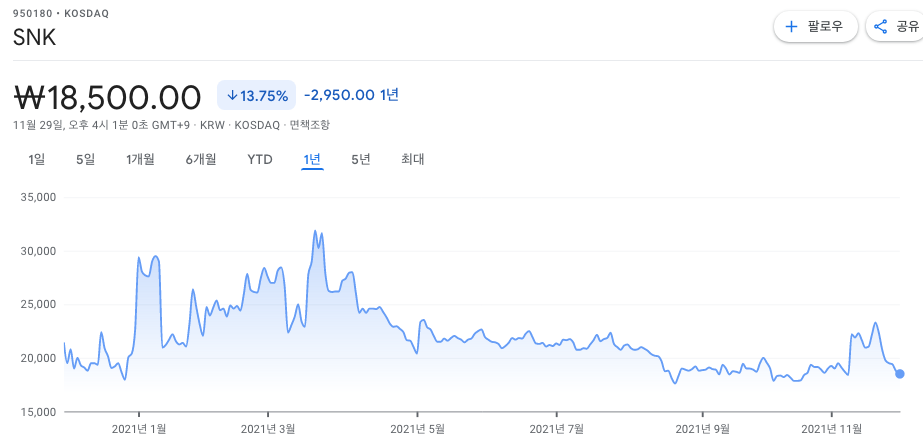

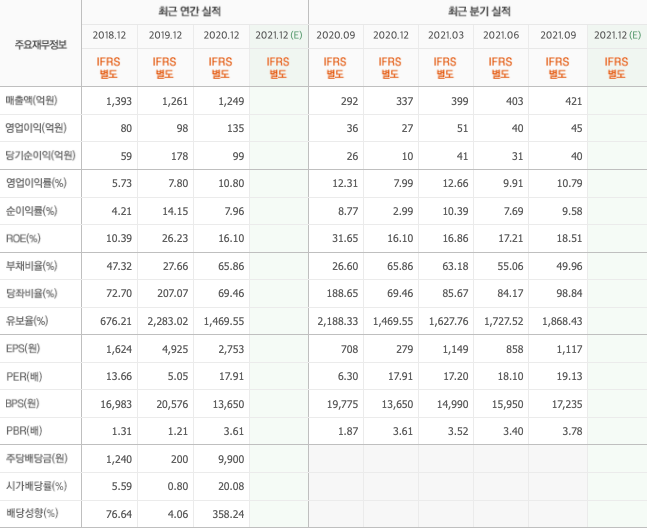

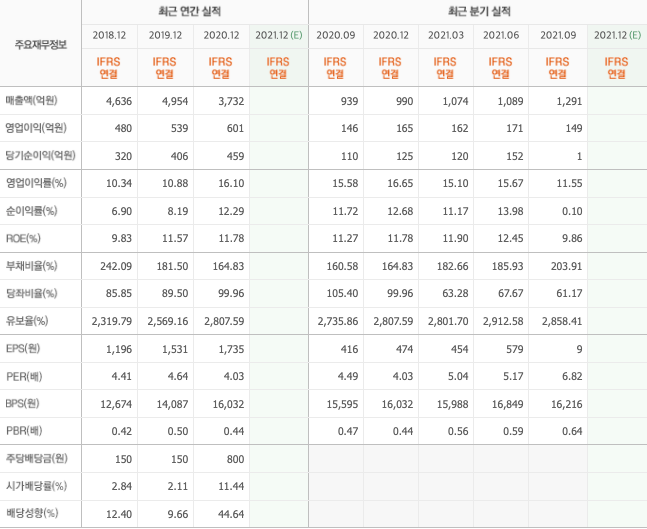

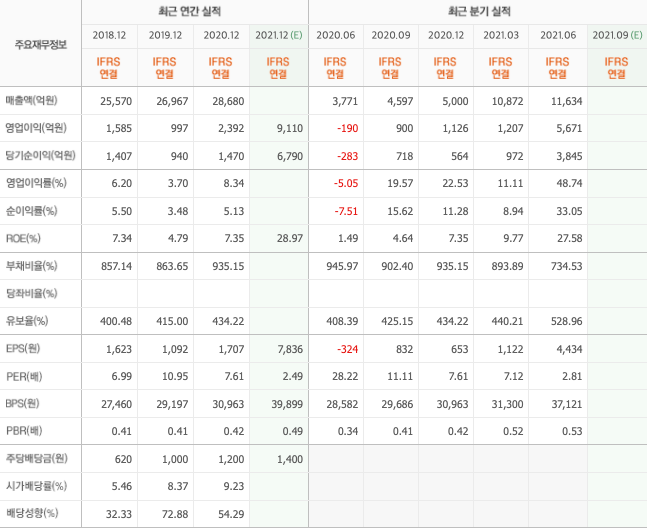

SNK(950180) :: 배당주 추천 순위

기업개요

- 모바일, 콘솔, PC 게임 개발 판매 및 IP 라이선스 사업을 주요목적으로 2001년 8월 1일 설립, 일본 오사카에 본사를 두고 홍콩, 중국, 한국에 해외거점 보유하고 있음.

- 원천 IP를 보유하고 있어 IP를 개발사에 제공하고 그 댓가를 수취하는 방식의 매출시현, 과거 오락실용 게임 중심의 약 200여개의 IP 보유함.

- 본사는 IP 보유 및 모바일게임, 콘솔게임 개발 역할을 하고 한국은 자본시장 역할, 중국은 IP라이선스 계약 및 매출처 역할을 함.

실적 및 분석

- 기존 보유한 IP라이선스를 바탕으로 안정적인 라이선스 수익 확 및 모바일 게임, 콘솔 및 PC게임 등의 성장세로 매출액은 전년분기대비 증가함.

- 원가율 상승 및 판관비, 기타비용 등의 증가로 전년반기대비 영업이익률은 하락하였으나, 금융수익 등으로 당기순이익은 증가하는 등 두 자릿수의 고수익구조를 시현.

- 현재 중국 시장에서 글로벌 주요 IP에 대한 양수도 등 신규 IP확보전략 추진을 통한 성장세 이어질 것으로 전망되며, 무차입경영구조로 안정적인 경영 효율화 지속 전망.

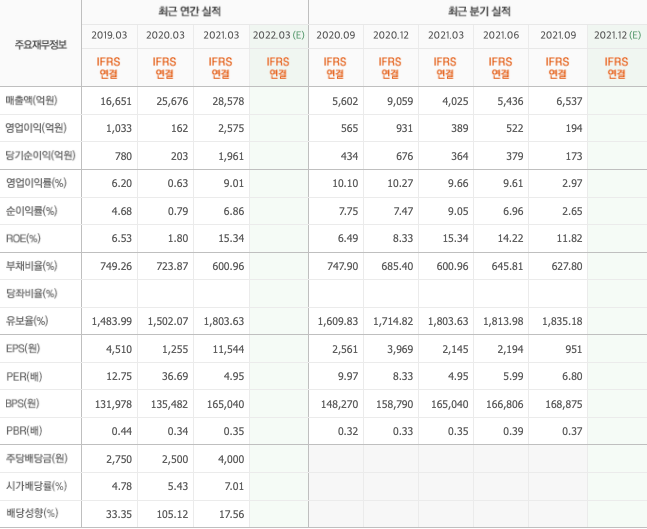

동남합성(023450) :: 배당주 추천 순위

기업개요

- 1965년 10월 계면활성제 등의 제조 및 판매 등을 목적으로 설립되었으며 1996년 12월 한국거래소에 상장되었음.

- 대규모 생산체제를 구비하고 있으며 수입대체 상품 개발 및 환경친화적, 에너지 절약형 제품 개발 등 생산능력 및 기술수준, 시장점유율에 있어 동종업계의 선두권 유지.

- 비이온 계면활성제 분야에서 국내 최초로 좁은 에톡실레이션 분포를 가진 비이온 계면활성제 개발에 성공, 국내 유일한 제품 공급 업체임.

실적 및 분석

- 글로벌 경기 회복세 등으로 다양한 산업 내 계면활성제의 수요가 확대된 가운데 안정적인 매출처를 기반으로 내수 판매가 증가한바 전년동기대비 매출 성장.

- 매출 증가에 따른 판관비 부담 완화에도 원가율 상승으로 전년동기대비 영업이익률 소폭 하락하였으며 법인세비용의 증가로 순이익률 역시 하락.

- 친환경 세제인 비이온 계면활성제를 중심으로 고부가 제품 비중 확대, 대산2공장 증설에 따른 생산능력 확대, 다양한 제품 개발 지속 등으로 매출 성장 전망.

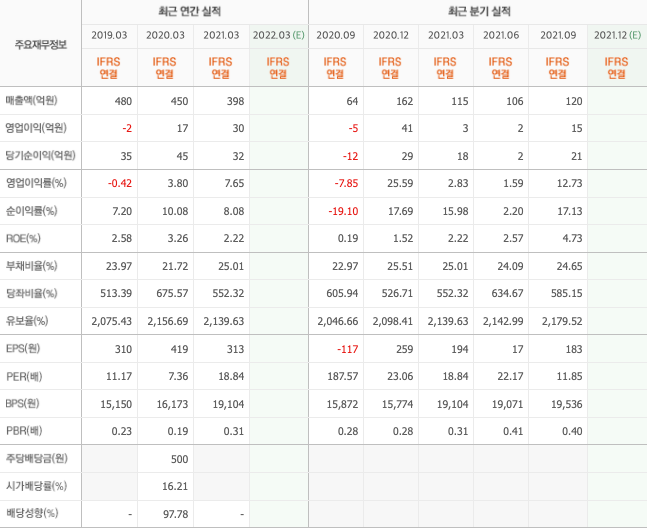

서울가스(017390) :: 배당주 추천 순위

기업개요

- 1983년 11월에 설립되어 1995년 8월 한국거래소 유가증권시장에 상장하였으며 도시가스 공급과 해외자원개발 등을 주요 사업으로 영위하고 있음.

- 한국가스공사가 전량 수입하여 발전소, 지역난방공사 등 대규모 수요자와 도시가스 회사에 공급하고 있으며, 동사는 공급받은 LNG를 배관을 통해 일반 수요자에게 공급하고 있음.

- 서울지역 강서구 등 11개 구 및 경기도 고양시, 김포시, 파주시 3개 시 지역에 도시가스를 공급하고 있으며, 공급가능 총 가구수는 약 252만 가구임.

실적 및 분석

- 산업용 도시가스 판매 증가에도 해외자원개발, 부동산임대 부문이 부진한 가운데 가정용, 일반용, 업무용 도시가스 판매가 감소하며 전년동기대비 매출 규모 축소.

- 원가구조 개선에도 인건비, 지급수수료 증가로 판관비 부담 확대되며 전년동기대비 영업이익률 하락, 지분법이익 감소로 법인세비용 감소에도 순이익률도 하락.

- 글로벌 경기 개선으로 해외자원 부문의 부진이 완화될 것으로 기대되며, 국내 기업들의 수출 증가로 산업용 도시가스 수요도 증가하며 매출 성장 전망.

리드코프(012700) :: 배당주 추천 순위

기업개요

- 1977년 9월 설립되어 소비자 여신금융업(대부업) 및 석유도소매업을 주력사업으로 영위하고 있으며, 천안휴게소 위탁운영 사업을 병행하고 있음.

- 석유 유통 부문은 국내 대형 정유업체인 S-OIL과 공급 계약을 체결하고 전국 주유소와 일반 판매소에 공급하며, 목포저유소 저장시설의 탱크 임대업도 영위함.

- 대부업체인 앤알캐피탈대부(주)와 채권추심 업체인 (주)채권추심전문 엘씨대부, 광고대행업체인 (주)리드컴 등을 종속기업으로 두고 있음.

실적 및 분석

- 내수경기 회복세로 석유사업 부문이 성장한 가운데 소비자금융, 휴게소사업 등 전 부문이 고른 성장을 보이며 전년동기대비 매출 성장 시현하였음.

- 매출 성장에 따른 판관비 부담 완화에도 원가구조 저하로 전년동기대비 영업이익률 하락, 영업외수지 개선으로 순이익률은 상승.

- 글로벌 경기개선, 국제유가 상승에 따른 석유사업 부문의 성장, 정부의 대출제한 정책으로 소비자금융사업 부문의 성장이 예상되는 바, 매출 성장 전망.

유수홀딩스(000700) :: 배당주 추천 순위

기업개요

- 1950년 설립되어 1988년 (주)한진해운을 흡수합병, 2009년 해운사업부문을 신설법인인 (주)한진해운에 포괄이전하여 지주회사체제로 전환함.

- 2014년 6월 지배구조 개선 등을 위해 보유중인 (주)한진해운의 지분, 상표권 등을 (주)한진해운에 합병이전하였으나, 12월 지주회사 요건 미총족으로 지주회사 적용에서 제외.

- 그러나 자회사의 주식을 확보, 유지, 관리하는 등 실직적 지주회사 역할을 하고 있으며, 종속회사는 (주)싸이버로지텍, (주)유수로지스틱스 등이 있음.

실적 및 분석

- IT 부문의 설치 및 구축, 유지보수 서비스 부진, 임대 수익 역시 감소하였으나, 주력 복합운송주선업의 호조에 힘입어 전년동기대비 양호한 매출 성장.

- 원가율 상승에도 양호한 매출 성장에 따른 판관비 부담 완화로 영업이익 전년동기대비 흑자전환, 법인세 비용 기록에도 순이익률은 전년동기대비 상승.

- 글로벌 경기 개선에 따른 물동량 증가로 복합운송주선 부문의 성장, 기업들의 업황 개선에 따른 IT 부문의 수주도 증가하며 매출 성장 전망.

이라이콤(041520) :: 배당주 추천 순위

기업개요

- 휴대폰 및 태블릿PC 등에 사용되는 중소형 TFT-LCD BLU의 생산 및 판매를 주력으로 영위하며, 경기도 수원시 영통구 신원로에 본사 및 공장을 두고 있음.

- 삼성전자의 중소형 BLU 1차 벤더업체로 납품업체들 중 가장 높은 점유율을 확보하고 있으며, 주요 고객사의 해외 생산거점을 중심으로 매출이 발생함.

- 중국 소재의 의래특광전(무석), 의래특광전(동관)과 베트남 소재 e-LITECOM VINA, 홍콩 지주회사 E-LITECOM(HK) 등을 종속기업으로 보유 중.

실적 및 분석

- 신규 반도체 장비 부문의 매출 반영에도 휴대폰, 태블릿, 소형가전용 BLU의 수출 부진으로 외형은 전년동기대비 축소되었음.

- 원가구조 개선에도 매출 감소 및 무형자산상각비, 지급수수료 증가 등에 따른 판관비 부담 가중으로 영업이익률 전년동기대비 하락, 법인세비용 증가 등으로 순이익률도 하락.

- 전방 반도체 산업의 설비투자 지속이 기대되나 스마트폰 산업의 수요 둔화와 가전산업의 생산 감소 등으로 외형 성장은 다소 제한적일 듯.

대신증권우(003540) :: 배당주 추천 순위

기업개요

- 유가증권의 자기매매, 위탁매매, 인수 및 주선 등 금융투자업 기본업무를 목적으로 1962년 7월 설립되어, 1975년 10월 유가증권 시장에 상장되었음.

- 서울시 중구 삼일대로에 본점을 두고 있으며, 국내 44개(영업부 제외)의 지점 및 3개의 해외현지법인(일본, 싱가포르, 미국)을 운영 중임.

- 대신자산운용(주), (주)대신경제연구소, (주)대신저축은행, 대신샹제리제휘트니스클럽 등 국내외 다수의 종속기업을 보유하고 있음.

실적 및 분석

- 분양수익 및 임대수익의 감소에도 수수료수익 및 이자수익이 증가한 가운데 매각예정비유동자산 처분이익 등 기타영업수익의 증가로 전년동기대비 영업수익 성장.

- 외환거래 수지와 금융상품 관련 수지의 저하, 분양 및 임대 부문의 수지 저하에도 매각예정비유동자산 처분이익에 따른 비용 절감 효과로 영업이익률 및 순이익률 상승.

- 시중 금리 인상과 증시 하방 압력에 따른 거래대금 감소로 브로커리지 수익 축소가 예상되나, 부동산 금융으로의 사업다각화를 통해 이익 확보 전망.

신영증권(001720) :: 배당주 추천 순위

기업개요

- 1956년 2월에 설립되어 증권·장내외 파생상품의 투자매매업 및 투자중개업, 투자자문업, 투자일임업, 신탁업, 집합투자업 등을 주요 사업으로 영위하고 있음.

- 서울 본점 영업부 외 9개 지점을 운영 중인 가운데 신영자산운용주식회사, 신영부동산신탁주식회사를 연결대상 종속기업으로 보유하고 있음.

- 자산관리(WM)와 기업금융(IB) 운용을 통해 안정적인 수익을 창출하며, 약 50년 연속 흑자를 유지하고 있음.

실적 및 분석

- 수수료수익 및 금융상품평가 및 처분이익 호조에도 파생상품평가 및 거래이익과 외환거래이익 급감, 이자수익 감소에 따라 전년동기대비 영업수익 축소.

- 영업수익이 축소되었으나 파생상품평가 및 거래손실과 외환거래손실 축소로 영업비용 부담이 완화된바 영업이익률 및 순이익률은 전년동기대비 상승.

- 금리 인상의 영향에도 미국 주식 Pre-Market· After-Marke 서비스 개시 및 WM와 IB 운용의 강점을 통해 영업수익 회복 및 수익성 상승세 지속될 듯.

대동전자(008110) :: 배당주 추천 순위

기업개요

- 각종 전자제품의 플라스틱 내외장품 설계 및 생산을 주력사업으로 영위하며, 서울시 금천구 가산동에 본사를 두고 있음.

- 지배기업인 동사는 주로 TV 금형 및 소형 금형을 생산하고, 태국 및 상해의 현지 생산법인은 카 오디오, 디지털카메라 부품 등을 생산함.

- 태국 및 중국 등지에 플라스틱 전자부품의 생산 및 판매를 위한 현지법인을 종속기업으로 두고 운영 중에 있음.

실적 및 분석

- 태국 법인과 상해 법인의 카오디오 부문이 크게 위축되었으나, 지배기업의 TV 금형 및 소형 금형 수주의 호조에 힘입어 전년동기대비 큰 폭의 매출 성장.

- 큰 폭의 매출 성장에 따른 원가 및 판관비 부담의 완화로 영업이익은 전년동기대비 흑자전환, 법인세 기록에도 기타수지 및 금융수지 개선되며 순이익도 흑자전환.

- TV 금형 및 소형 금형 부문에서 경쟁력 확보, 글로벌 자동차 산업의 생산 증가가 기대되나, 전방 가전산업의 업황 둔화로 매출 성장세는 둔화될 수 있음.

# 본 자료는 신뢰할 만한 자료 및 정보로부터 얻어진 것이지만, 그 정확성이나 완전성을 보장할 수 없습니다.

따라서 어떠한 경우에도 본 자료는 투자 결과에 대한 법적 책임소재에 관한 증빙자료로 사용될 수 없습니다.