DDR5 관련주 대장주 10 종목 총 정리

오늘은 DDR5 관련주에 대해 알아보겠습니다. DDR5 관련주 DDR5 대장주와 관련된 키워드로는 레이크머티리얼즈 삼성전자 SK하이닉스 한솔케미칼 테크윙 테스나 이엔에프테크놀로지 솔브레인 등이 있습니다.

아래에서 DDR5 관련주 DDR5 대장주에 대해 자세히 살펴보겠습니다.

메타버스 관련주 주요 10종목 대장주/테마주/수혜주 정리

2차전지 관련주 정리 10 종목 테마주/수혜주/대장주레이크머티리얼즈(281740) :: DDR5 관련주

기업개요

- 2020년 3월 비상장 (주)레이크머티리얼즈와 상장사 동부제5호기업인수목적(주)이 합병을 완료, 상호를 (주)레이크머티리얼즈로 변경하여 실질적 존속회사임.

- 레이크머티리얼즈는 갈륨, 알루미늄, 아연 등의 유기금속을 가공해 LED, 반도체 화학 소재 부품을 생산, 주력상품은 LED전구체로 세계시장 1위 점유율을 보임.

- 원료단계에서 가공과 혼합, 완제품까지 풀패키지로 생산함에 따라 가격경쟁력 및 효율적인 공정체계를 갖추고 있으며, 기존 세종시 공장 외에 천안공장의 생산으로 시장 내 입지 확보.

실적 및 분석

- 전방 반도체 산업의 호조로 반도체 소재 수주가 증가하였으며, 미니 LED 중심의 수출 증가, 신규 사업인 석유화학촉매 부문의 출하 증가로 전년동기대비 큰 폭의 매출 성장.

- 매출 증가에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익 흑자전환 하였으며, 법인세비용 발생에도 순이익 흑자전환.

- 국내 유일 TMA 기술 보유업체로 안정적인 매출처를 중심으로 LED 수주 증가, CVD/ALD 반도체 공급 증가, 태양전지 및 메탈로센 촉매의 성장세 등으로 매출 성장 전망.

삼성전자(005930) :: DDR5 관련주

기업개요

- 동사의 사업부문은 CE(TV, 모니터, 에어컨, 냉장고 등), IM(휴대폰, 통신 시스템, 컴퓨터), DS(메모리 반도체, 시스템LSI), Harman 부문으로 구성되어 있음.

- 글로벌 IT기업으로, 한국과 CE, IM 부문 해외 9개 지역총괄 및 DS 부문 해외 5개 지역총괄의 생산/판매법인, Harman 부문 종속기업 등 237개의 종속기업 보유.

- TV, 스마트폰, 반도체 및 디스플레이 패널 부문 등에서 글로벌 우위의 경쟁력을 확보한바 양호한 사업 포트폴리오로 안정적 이익창출력 확보하고 있음.

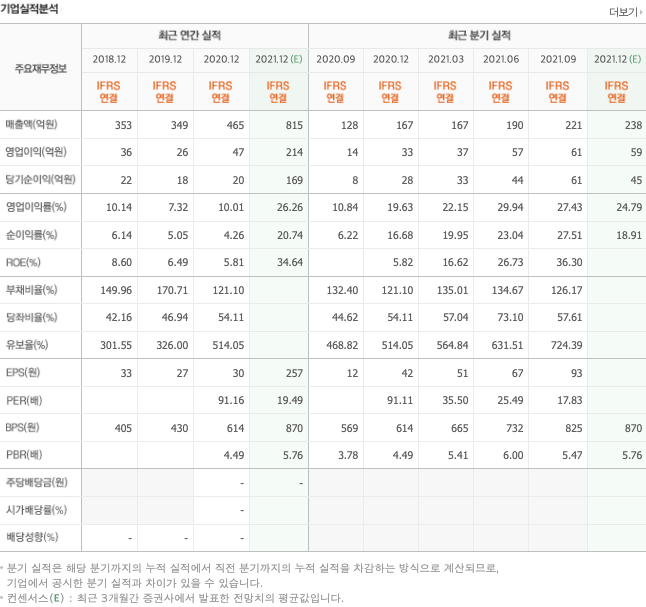

실적 및 분석

- 휴대폰 부문의 출하 증가와 가전 부문의 판매 호조, 반도체 부문의 성장 지속, 하만 부문 역시 양호한 성장세 보이며 전년동기대비 매출 규모 확대되었음.

- 매출 성장에 따른 원가율 하락 및 판관비 부담 완화로 영업이익률 및 순이익률은 전년동기대비 상승하였으며, 양호한 수준의 수익구조를 보임.

- 신제품 출시에 따른 스마트폰 부문의 출하량 증가, 서버를 중심으로 한 견조한 IT 수요로 반도체 판매 증가세 지속, 메모리 반도체 신규 투자 등으로 매출 성장 전망.

SK하이닉스(000660) :: DDR5 관련주

기업개요

- 동사는 SK그룹 산하 SK텔레콤이 하이닉스반도체를 인수하여 2012년 3월 SK하이닉스로 출범시킨 메모리반도체 전문 생산 기업임.

- 경기도 이천시와 충청북도 청주시, 중국 우시와 충칭에 생산공장을 설치ㆍ가동하고 있으며, 다수의 해외 판매법인과 사무소를 두고 있음.

- 주력 생산 제품은 DRAM, NAND Flash 및 MCP와 같은 메모리 반도체 제품이며, 시스템 LSI 분야인 CIS 사업에 재진출하여 종합반도체로 그 영역을 확대하고 있음.

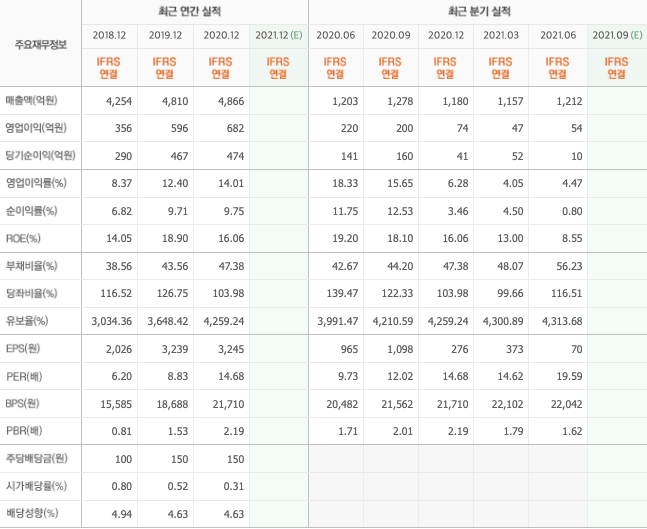

실적 및 분석

- 비대면 IT 수요 증가에 따른 PC 및 그래픽, 컨슈머용 메모리의 공급 증가와 함께 서버용 메모리 수요 회복 등으로 매출 규모는 전년동기대비 확대.

- 첨단공정 제품의 판매 증가에 따른 고정비 부담 축소로 영업이익률 전년동기대비 상승, 법인세비용 증가에도 외환차이 감소 및 지분법이익 증가 등으로 순이익률 상승.

- 비대면 관련 IT 수요 둔화에도 5G 스마트폰향 공급 확대와 클라우드/엔터프라이즈향 DRAM의 수요 지속, NAND부문의 흑자전환 등으로 외형 성장 및 수익성 향상 전망.

한솔케미칼(014680) :: DDR5 관련주

기업개요

- 1980년 3월에 설립되어 각종 화공약품과 화학제품의 제조 및 판매업을 영위하고 있으며, 라텍스, 과산화수소, PAM, 차아황산소다, 프리커서, 전자재료 등을 생산함.

- 과산화수소 부문에서 과점적 시장 지위를 보유한 가운데 반도체 전구체 및 디스플레이 전자재료 등의 신사업 분야 진출로 사업다각화를 추진하고 있음.

- (주)솔머티리얼즈, Hansol Electronic Materials (Xian) Co., Ltd., (주)테이팩스 등을 종속기업으로 보유하고 있음.

실적 및 분석

- 전방 반도체 및 디스플레이 업황의 호조로 과산화수소 등 정밀화학 제품 수요 증가, 전자 및 이차전지 소재 제품 및 제지/환경 제품의 수요도 증가하며 전년동기대비 매출 성장.

- 양호한 매출 성장에 따른 원가 및 판관비 부담의 완화로 영업이익률 전년동기대비 상승, 영업외수지 저하에도 전년의 중단영업손실 제거되며 순이익률도 상승, 우수한 수익구조 보임.

- 전방 반도체 산업의 투자 지속과 디스플레이 대형화 추세, 라텍스 부문 생산능력 확대, 전기차 시장 성장으로 이차전지용 Binder 수요도 증가하며 매출 성장 전망.

테크윙(089030) :: DDR5 관련주

기업개요

- 동사는 2002년 8월에 설립되어 반도체 테스트 핸들러를 포함한 반도체 검사장비 제조 및 판매업을 주력사업으로 하고 있음.

- 메모리 테스트 핸들러가 해외 시장에서 독점적 지위를 확보하고 있으며, 마이크론, 샌디스크를 비롯하여 전 세계 메모리 반도체 소자업체 및 후공정 업체로 독점 공급하고 있음.

- 디스플레이 장비 제조 및 판매업체인 이엔씨테크놀로지와 중국, 베트남의 현지법인 등을 종속기업으로 두고 있음.

실적 및 분석

- 자회사 이엔씨테크롤로지의 부진에도 전방 반도체 산업의 업황 호조에 따른 핸들러와 C.O.K의 수주 증가 등으로 매출 규모는 전년동기대비 확대.

- 원가구조 저하의 영향으로 영업이익률 전년동기대비 하락하였으며, 금융수지 개선 및 파생상품관련손실 감소 등에도 순이익률 하락.

- 비메모리 핸들러의 거래선 다변화와 SSD 번인 턴키 사업의 매출 반영, 차세대 D램인 DDR5의 상용화에 따른 C.O.K 수요 증가 등으로 외형 성장 전망.

테스나(131970) :: DDR5 관련주

기업개요

- 동사는 2002년 9월에 반도체 제조관련 테스트 및 엔지니어링 서비스를 주요사업 목적으로 설립되었으며, 현재 시스템 반도체 테스트 사업을 진행하고 있음.

- 삼성전자와 SK하이닉스를 비롯하여 다수의 팹리스 업체들을 매출처로 확보하고 있으며, SoC를 비롯해 CIS, Smart Card IC, MCU 등 제품 포트폴리오로 구성됨.

- 국내 유일의 비메모리 웨이퍼 테스트 전문 업체이며, 시스템 반도체부문에서 상위의 시장점유율을 확보하고 있음.

실적 및 분석

- PKG Test 사업 부문은 부진하였으나 주요 고객사들의 후공정 외주화 확대에 따른 Wafer Test 사업 부문 수주 증가로 전년동기대비 양호한 매출 성장.

- 양호한 매출 증가에 따른 판관비 부담 완화에도 원가구조 저하되며 영업이익률 전년동기대비 하락, 금융수지 저하, 법인세비용 증가로 순이익률 역시 소폭 하락.

- 스마트폰 대당 카메라 탑재량 증가세, 주력 고객사의 CIS 테스트 외주화와 RF, CIS 사업부문을 위한 시설 확충에 따른 생산능력 증가 등으로 매출 성장 전망.

이엔에프테크놀로지(102710) :: DDR5 관련주

기업개요

- 반도체/디스플레이 프로세스케미칼 제조 및 판매를 목적으로 2000년 5월 설립되었으며, 2009년 5월 코스닥시장에 상장함.

- 주요 품목은 프로세스 케미칼(신너, 현상액, 식각액, 박리액 등), 화인케미칼(포토레지스트용 원료 등), 칼라페이스트로 구분되며, 이를 통해 100%의 매출 발생.

- 중국과 미국 진출을 목적으로 2010년 6월 홍콩, 2018년 6월 미국 현지법인을 설립하였으며, 2018년 6월 LG상사와의 합작사인 엘바텍을 청산하며 2차전지 사업은 중단.

실적 및 분석

- 내수 판매 증가에도 수출이 부진한 가운데 프로세스케미칼, 화인케미칼의 판가 하락, 해외법인의 부진 등으로 전년동기대비 매출 소폭 감소.

- 원가구조 저하, 경상연구개발비 증가로 판관비 부담 확대되며 전년동기대비 영업이익률 크게 하락, 영업수지 저하로 법인세비용 감소 등에도 순이익률도 하락.

- 글로벌 경기 개선으로 프로세스케미칼, 화인케미칼 수요 증가가 기대되며, 중국, 미국법인의 부진 완화 등으로 매출 성장 전망.

솔브레인(357780) :: DDR5 관련주

기업개요

- 2020년 7월 솔브레인홀딩스에서 인적분할되어 설립된 기업으로 반도체, 디스플레이, 2차전지 소재를 전문으로 사업운영 중이며, 존속기업인 솔브레인홀딩스는 지주회사로 전환.

- 반도체 공정용 화학재료, 디스플레이 공정용 화학재료, 2차전지 소재 등을 주요 생산, 판매하는 바, 국내의 주요 반도체, 디스플레이업체 등에 납품하고 있음.

- 주요거래처는 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이 등이며, 그외 삼성SDI, SK이노베이션, LG화학에 2차전지 관련 제품을 납품함.

실적 및 분석

- 인적분할에 따른 신규설립으로 반기 기준 매출액 482,670백만 원, 영업이익 93,654백만 원, 반기순이익 73,074백만 원을 시현하였음.

- 실질적 무차입경영으로 낮은 부채 수준 유지하며 자산대비 충분한 자기자본을 보유하고 있는 바, 우량한 재무구조 견지.

- 글로벌 경기 개선으로 반도체, 디스플레이용 화학재료 수요 증가가 기대되며, 2차전지 시장 성장에 따른 2차전지용 소재 수요 증가 등으로 매출 성장 전망.

# 본 자료는 신뢰할 만한 자료 및 정보로부터 얻어진 것이지만, 그 정확성이나 완전성을 보장할 수 없습니다.

따라서 어떠한 경우에도 본 자료는 투자 결과에 대한 법적 책임소재에 관한 증빙자료로 사용될 수 없습니다.