버라이즌 주가 전망 :: VZ 버라이존 커뮤니케이션스 배당금 일정 Verizon 미국 주식

오늘 알아볼 미국 주식은 버라이즌 커뮤니케이션스입니다. 최근 워런 버핏의 버크셔 해서웨이가 버라이존(VZ) 주식 수량을 늘린 것이 알려지며 많은 주목을 받은 기업입니다.

현재 버라이즌(Verizon Communications)의 상황과 향후 주식 주가 전망에 대해 아래에서 자세히 알아보고자 합니다.

# 함께 보면 좋은 글

킨더 모건 주가 전망 :: KMI Kinder Morgan 배당금 미국 에너지 주식

NAK 주가 전망 :: 노던 다이너스티 미네랄스 NAK 주식 미국 구리 관련주식

FNGU 주가 전망 :: FNGU ETF 종목 분할 수수료 미국 주식 투자

목 차

Vz's Business Overview

버라이즌은 창립 이래 다양한 영역으로 확장하여 AOL, 야후 등의 브랜드는 물론 전략의 일환으로 다른 여러 브랜드를 인수해왔습니다.

현재 버라이존은 미국에서 두 번재로 큰 통신회사이며, 1억 5,500만 명 이상의 고객을 확보하고 있는 무선 통신 사업 부문으로는 미국 내 가장 큰 기업입니다.

버라이존은 현재 두 가지 파트로 구조화되어 나뉘어져 있는 상태이며, 전략적 사업을 위해 지주회사 역할을 하고 있으며 두 가지 사업은 아래와 같습니다.

1) Verizon Cosumer Group - 개인 소비자를 대상으로 무선 및 유선 통신과 관련 서비스 및 제품을 제공하고 있으며, 2020년 기준 버라이존 전체 매출액의 69%를 차지하고 있으며, 회사의 주요 사업 부문임.

2) Verizon Business Group - 미국 내 기업 및 정부, 통신사 그리고 경우에 따라서는 전 세계의 무선 및 유선 서비스와 제품을 제공하고 있으며, 여기에는 고객을 위한 IoT 서비스와 제품도 포함됨.

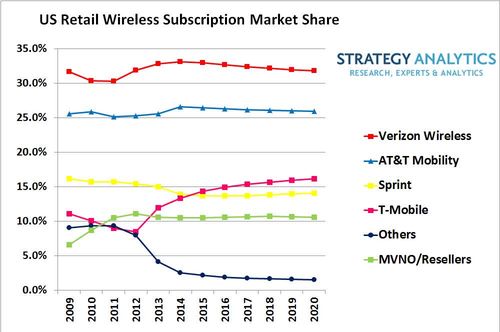

버라이즌이 속한 통신 산업은 경쟁자가 굉장히 적습니다.

통신은 대표적인 자본집약적 산업으로, 후발주자의 진입이 상당히 어렵기 때문이며 현재 대표적인 경쟁사로는 AT&T, T-Mobile 정도가 있습니다.

투자 포인트

1) 기술력

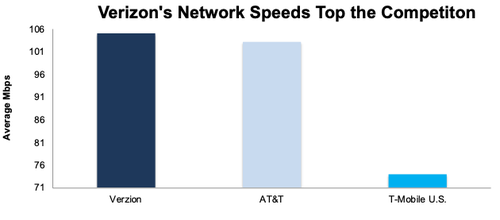

Figure : Average download Speeds Across Verizon, At&t, T-mobile Networks

버라이즌은 앞서 설명하였듯이, 업계 경쟁자가 상당히 적으며 대표적인 경쟁기업으로 At&t와 T-mobile을 꼽을 수 있습니다.

이들 기업 가운데 버라이즌의 통신 품질은 업계 최고 수준으로 평가되고 있습니다.

실제로 J.D power는 지난 12년간 25회 연속 네트워크 품질 부문에서 버라이즌을 최우수 기업으로 선정하였으며, 미국 내 일반 소비자 대상으로 통화 품질, 신뢰성, 네트워크 커버리지 및 데이터 속도에 대한 조사 결과 모든 면에서 버라이즌은 압도적인 선택을 받아왔습니다.

버라이즌은 네트워크 속도뿐만 아니라 4G 커버리지 또한 넓은데, 현재 버라이존의 4G 네트워크는 미국 영토의 70%를 커버하고 있습니다.

(At&t 68%, T-mobile 62%)

버라이즌의 우수한 4G 네트워크는 앞으로도 비즈니스의 필수적인 역할을 할 것으로 전망되고 있습니다.

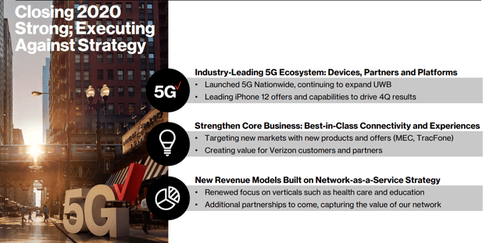

2) Building Best in-class 5G

현재 버라이존의 베어에서 빠지지 않고 거론되는 것이 5G 커버리지입니다.

At&t와 T-mobile에 비해 5G 커버리지가 낮기 때문이며, 하지만 5G 네트워크가 모두 같은 품질을 제공하는 것은 아닙니다.

통신사가 어떤 주파수를 사용하느냐에 따라 서비스 속도는 천차만별이며, At&t와 T-mobille의 5G는 넓은 커버리지를 가지지만 속도는 느립니다.

실제로 PCMAG의 연간 모바일 네트워크 서비스에서 22개 도시를 대상으로 At&t의 5G 네트워크 속도를 측정한 결과 21개 지역에서 4G 서비스보다 속도가 느렸습니다.

한편 버라이즌은 단기적으로 커버리지 범위가 제한되더라도, 높은 품질의 서비스를 제공하는 전략을 취하고 있습니다.

현재 버라이존(VZ)의 평균 다운로드 속도는 경쟁사 대비 10배 빠른 793 mbps로, 혁신적인 5G 네트워크를 구축하고 있습니다.

현재까지 버라이존의 5G 네트워크는 60개 도시에서 사용이 가능한 상태입니다.

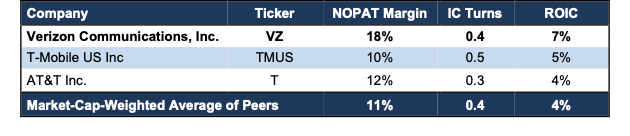

3) Financial

Verizon은 경쟁 업체 대비 높은 품질의 제품뿐 아니라 투자 자본 수익률(Roic) 면에서도 최고 수준입니다.

버라이존의 세후 순 영업 이익(NOPAT)은 18%이며, 상기 그림과 같이 T-mobile과 at&t를 압도하는 수준입니다.

지난 10년간 버라이즌은 연평균 +2%의 매출과 연평균 +11%의 Core earnings를 증가시켰으며, 2019년 6%였던 마진 수익을 14%로 상당폭 개선하였습니다.

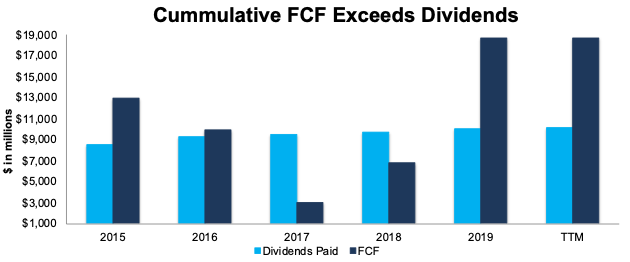

4) 버라이존(VZ) 배당금

yield 투자자에게 버라이즌은 매력적인 기업입니다.

배당수익률이 높고, 이를 뒷받침할 강력한 현금흐름을 가진 기업이기 때문입니다.

배당금 지급액보다 현금 흐름이 여전히 크기 때문에 배당 중지에 대한 리스크가 없으며, 향후 배당 성장에 대한 기대가 전망되기 때문입니다.

버라이즌은 지난 14년간 꾸준히 배당금을 인상해왔으며, 상기 사진과 같이 지난 5년 간 FCF 측면에서 배당금보다 높은 수익을 유지해왔습니다.

리스크 점검

현재 경쟁 기업인 At&t와 T-mobile이 장기적으로 버라이존의 리스크가 될 수 있다는 생각입니다.

티 모바일(T-mobile)은 최근 스프린트를 인수하며 업계에서 지위가 상승하였다는 평가가 있습니다.

버라이즌의 제품 경쟁력과 경쟁 기업들 간의 격차에 대한 모니터링이 필요할 것으로 보입니다.

또한, 현재 버라이즌의 시가총액은 대략 2,260억 달러에 달하며, 현금 221억 7천만 달러와 장기 부채 1,232억 달러가 있습니다.

경쟁 기업 대비 재무 상태가 건전한 편이지만, 장기 부채에 대한 리스크 또한 고려할 필요가 있을 것입니다.

버라이즌(VZ) 목표주가

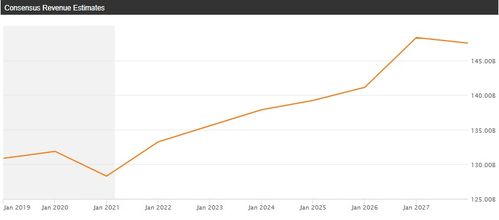

1) Consensus Revenue

현재 애널리스트들은 버라이즌(Verizon)의 컨센서스 revenue로 지속적인 성장을 전망하고 있습니다.

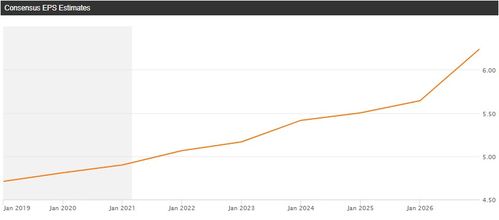

2) Consensus EPS

Consensus EPS 또한 꾸준한 성장이 가능할 것으로 전망하고 있습니다.

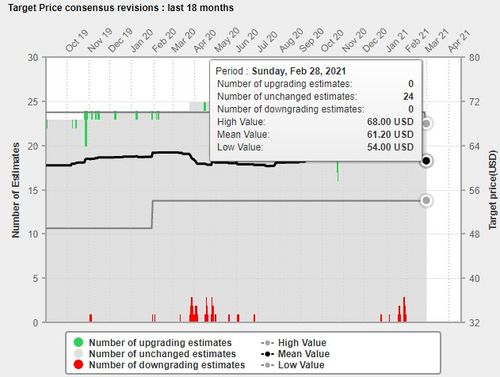

3) Consensus Target price

현재 버라이존(Verizon) 주식의 주가 타깃 프라이스로는 최고치 68불, 최저치 54불, 평균 목표 주가는 61.2불입니다.

글을 쓰는 현재 버라이즌의 주가는 55.37불로 평균 목표 주가 대비 +10%, 최고치 대비 +23%의 주가 상승 여력이 있는 상태입니다.

# 함께 보면 좋은 글

킨더 모건 주가 전망 :: KMI Kinder Morgan 배당금 미국 에너지 주식

NAK 주가 전망 :: 노던 다이너스티 미네랄스 NAK 주식 미국 구리 관련 주식

FNGU 주가 전망 :: FNGU ETF 종목 분할 수수료 미국 주식 투자

# 이상으로 미국 주식 버라이존(Verizon) 주식의 주가 전망에 대해 알아보았습니다.

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아니며, 정보에 대한 오류와 사견이 포함될 수 있습니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이며, 법적인 책임을 지지 않습니다.