HTBX 주가 전망 :: 히트 바이오로직스 Heat Biologics 주식 분석

HTBX는 지난 해 급등과 급락을 반복했지만, 여전히 1년 수익률은 550%가 넘는 엄청난 상승을 보이고 있으며, 최근에는 다시 강한 모멘텀을 보이고 있습니다.

현재 HTBX의 상황과 향후 전망에 대해 아래에서 자세히 알아보겠습니다.

# 함께 보면 좋은 글

BNGO 주가 전망 :: Bionano genomics 유증 주식

오큐젠 주가 전망 :: Ocugen OCGN 주가 주식, 매수해도 될까?

목 차

business Overview

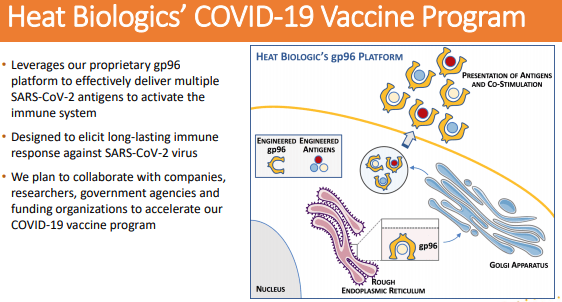

Heat Biologics(HTBX)는 종양학(oncologyu)연구로 유명한 기업이며, 현재는 코로나19 백신 개발에도 뛰어들어 경쟁 중인 바이오 기업입니다.

면역치료제 및 백신 개발에 주력하는 임상 단계의 바이오의약품 개발기업이며, 현재 보유중인 'gp96 플랫폼'은 암, 전염병 등에 광범위 하게 적용되는 분자경보시스템으로서 gp96은 면역 활성화를 목표로 다양하게 사용되고 있습니다.

백신 개발 소식에 주가는 한때 200% 넘게 급등하였으나, 모더나 등 거대 제약사의 백신 개발소식에 실망매물이 쏟아져 주가는 다시 폭락했습니다.

하지만 여전히 HTBX의 1년 수익률은 550%가 넘습니다.

현재 HTBX의 연구개발 상황과 향후 전망에 대해 아래에서 조금 더 자세히 알아보겠습니다.

투자 포인트

1) 코로나 백신 시장

HTBX는 이미 선진 의료 연구개발에 참여하고 있으며, 연구기관 및 대학과 지속적인 협업을 진행 중입니다.

지난 3월부터 마이애미 대학과 함께 코로나19에 대한 진료지점 테스트를 진행하고 있습니다.

그리고, HTBX는 이미 폐암 검사를 진행중이며, 원래 면역 체계를 활성화하도록 설계된 gp96 플랫폼은 현재 코로나19 백신 개발에 사용되고 있습니다.

2) 암 치료

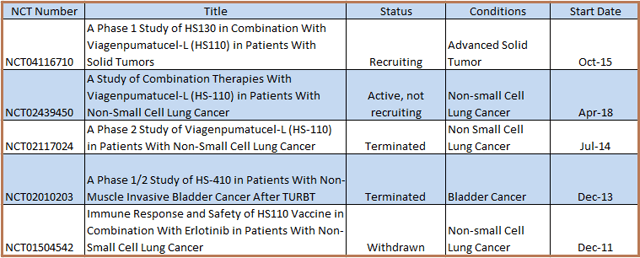

Heat Biologics는 이미 BMY(Bristol-Myers Squibb)와 Merck(MRK)와 같이 환자의 T세포에 암 투병을 목적으로 사용되는 생물학적 제품인 HS-110을 이용항 치료에서 임상 2상을 통과시켰습니다.

사실 그 제품은 코로나19 백신 개발 관점에서 모더나와 차별화될 수 있는 HTBX의 기술이라고도 할 수 있습니다.

3) 다양한 임상 활동

HTBX는 코로나19 외에도 유망한 치료제들의 임상 테스트를 진행중입니다.

Heat Biologics의 주요 치료제로는 비소 세포 폐암을 치료하는 기성 동종 세포 요법인 HS-110(viagenpumatucel-L)는 임상 2상 테스트 중입니다.

또한 HS-130은 Heat Biologics의 두 번째 치료제로, 항원 특이세포인 CD4+T와 고체종양 치료를 목표로 하는 CD8+T세포 반응을 증가시키는 것을 목표로 OX40 리간드 융합단백질의 세포외 영역을 표현하기 위한 치료 플랫폼입니다.

리스크 점검

1) 리스크로는, 현재 HTBX는 아주 작은 소규모 기업이므로, 향후 임상 통과가 되었을 때 그것의 대량 생산 능력에 대한 논란이 있습니다.

대량 생산에는 많은 비용 지출이 뒤따르므로, 회사의 재정건전성에 대한 의심을 품는 투자자들이 있는 것입니다.

다만, HTBX는 이미 초기 임상시험에 사용되는 비용효과적인 치료제의 제조 전문기업인 웨이즈만 바이오제조(Waisman BioManufacturing)와 파트너쉽 계약을 체결했기 때문에 크게 걱정하지 않아도 된다는 생각입니다.

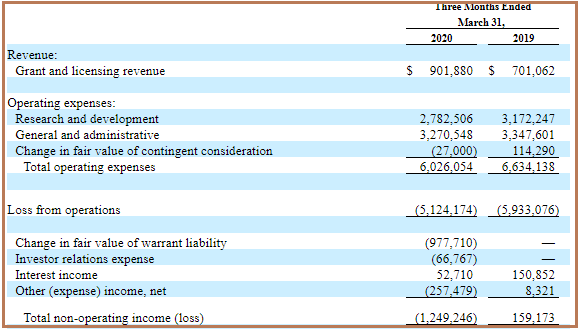

2) 둘 째는 회사의 재정 상태인데, 현재 HTBX는 수익의 대부분을 암환자 치료제의 개발에 의한 보조금으로 구성되어 있으며, 여전히 적자기업이라는 것입니다.

회사의 부채가 있는 상황에서, 누적 적자액은 증가하고 있습니다.

회사의 수술비는 600만 달러로 이미 높은 수준이기 때문에 수술비를 더 높이는 데는 한계가 있을 것이라는 생각입니다.

향후 지속적인 오퍼링이 예상되며, 이로 인해 주가의 추세가 꺾일 수 있을 것으로 전망됩니다.

다만, 애널리스트들은 매출과 EPS가 꾸준히 우상향 할것으로 전망되고 있기 때문에 중장기적인 관점에서의 투자는 유효할 것입니다.

목표주가

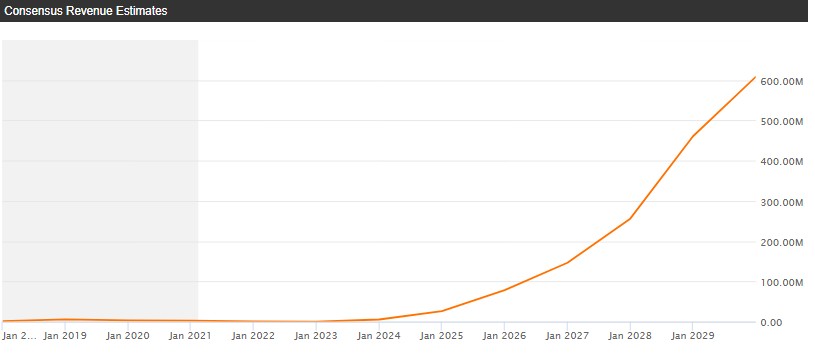

현재 애널리스트들은 2023-2024년을 기점으로 폭발적인 매출의 성장이 가능할 것으로 전망하고 있습니다.

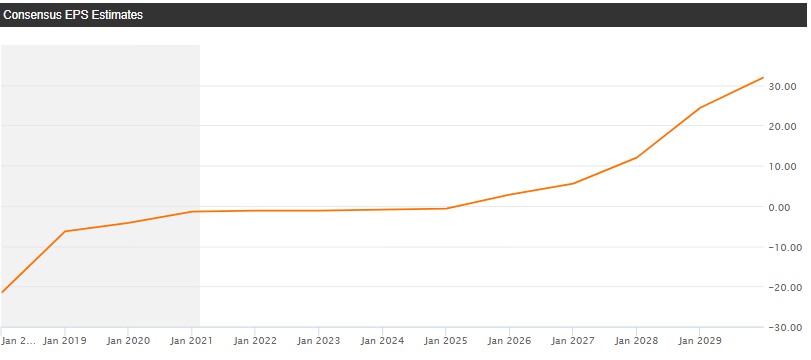

EPS 또한 2024년 경에 턴어라운드 할 것으로 전망하고 있습니다.

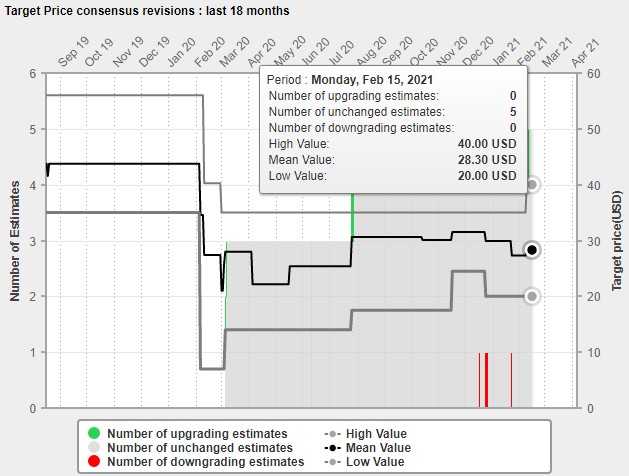

현재 목표주가는 최상단 40불까지 보고 있으며, 최하단은 20불에 있습니다.

목표주가는 약 28.3불입니다.

최상단 목표주가는 무려 현재 주가 대비 약 3.5배이며, 평균 목표주가 또한 현재 주가 대비 약 2.47배입니다.

개인적으로도 임상 시험 통과 후에는 매수 기회가 없을 것 같아서 조정 때마다 조금씩 매수하고 있습니다.

참고하시어 안전한 투자하시기 바랍니다.

# 함께 보면 좋은 글

BNGO 주가 전망 :: Bionano genomics 유증 주식

오큐젠 주가 전망 :: Ocugen OCGN 주가 주식, 매수해도 될까?

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아니며, 정보에 대한 오류와 사견이 포함될 수 있습니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이며, 법적인 책임을 지지 않습니다.