APHA 주가 전망 :: aphria 아프리아 주식

목 차

Overview

Aphria(APHA)는 최근 실적발표에서 괄목할 만한 실적을 거두었으며, 사업은 큰 문제없이 꾸준한 성장을 유지하고 있고, 스윗워터의 인수는 분기 말로 마감이 되었습니다.

CGC 다음으로 시가총액 기준 2위 기업인 틸레이(Tilray)의 인수로 향후 높은 시너지가 기대되고 있습니다.

투자 포인트

1) Leading Canadian LP

2년 간의 대규모 공급으로 캐나다 내 대마초 생산 기업들은 큰 위기를 겪었으며, 이제는 세계적인 의료용 대마초 생산국으로 자리메김하였습니다.

캐노피(CGC )나 오로라(ACB) 같은 기업들은 대규모의 그린하우스에 수억 달러를 들여 막대한 투자를 감행하였으나 대부분의 시설을 폐쇄하겠다고 밝혔지만, 아프리아는 더욱 합리적이고 체계적인 확장을 통해 캐나다 내 주요 생산기업이 될 수 있었습니다.

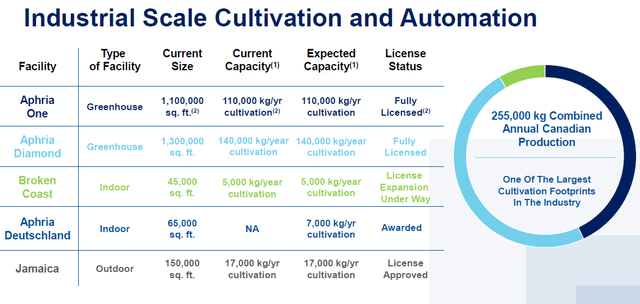

이 회사는 온타리오(Ontario)에 연간 25만 kg의 용량을 가진 인접한 그린하우스 2개를 운영하고 있으며, 이는 틸레이와의 합병 후에도 예상되는 복합 수요를 충분히 커버할 수 있을 것으로 전망되며, 최근에 완공된 세 번째 그린하우스는 Braked Coast 브랜드로 프리미엄 제품에 초점을 맞추는 하우스입니다.

아프리아 또한 최근 독일에서 의료용 대마초를 재배하는 기업 중 하나이며, 최근까지 지배구조, 인수 문제 등의 트러블이 있었지만 틸레이의 역인수가 마무리되면 이러한 문제도 말끔히 제거됩니다.

2) Business Transformation

아프리아는 일찌감치 캐나다를 넘어 전 세계를 상대로 사업을 하기 위해 타 기업들과 전략적으로 방향을 차별화해왔습니다.

애초부터 캐나다 대마초 시장은 LP에 대한 보복이 없기 때문에 공급이 수요를 초과할 수 밖에 없으며, 아프리아는 현재 산업의 대다수 기업들처럼 재정 문제로 구조조정이나 오퍼링을 하지 않기 위해 자금을 확보하였으며, 최근 몇 달 동안 아프리아는 캐나다 외곽에서 확장 기회를 노려왔으며, 두 번의 대규모 인수를 발표하였습니다.

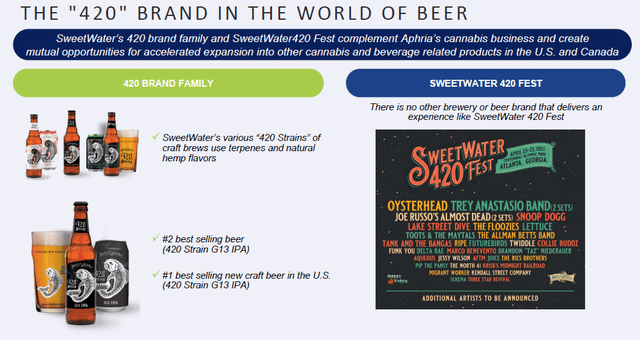

2020년 11월 미국 수제맥주 브랜드인 스윗워터를 3억 달러에 인수한다고 발표하였습니다.

맥주는 적어도 수익성이 높으며(아프리아에서 LTM EBITDA 마진 34% vs 16%), 캐노피와 오로라가 대부분의 거래에 대해 지불했기 때문에 배수는 타당한 수준이라는 생각입니다.

이어 2020년 12월에는 틸레이(Tilray)가 아프리아를 역인수하는 방식으로 틸레이의 인수를 공식화하였습니다.

합병 후에는 아프리아라는 회사명은 없어지며 이 복합회사는 틸레이(Tilray)라고 불리게 됩니다.

이 때문에 틸레이가 아프리아를 인수한 것이라고 생각하는 사람들이 많은데, 정확하게는 아프리아가 인수한 것이며 아프리아의 기존 주주들은 복합회사인 틸레이의 주식 60%를 소유하게 됩니다.

이 두가지 거래가 끝나면 아프리아는 캐나다와 국제 대마초 사업, 유럽 약국 유통, 미국 수제 양조장을 거느리는 기업이 되며, 향후 회사의 EBITDA 중 대부분은 양조장 사업에서 발생할 것으로 전망됩니다.

시장이 대마초와 양조장 사업에 동일한 배수를 할당한다면 아프리아는 산업군 내 가장 매력적인 기업일 것이라는 생각이며, 틸레이의 인수로 미국 시장에 더욱 적극적인 푸쉬가 가능해졌습니다.

3) Looking Ahead

과거 몇 차례 사업이 주춤거렸으나 그럼에도 불구하고 아프리아는 수익성을 개선하였고 재정 측면에서 건전성을 유지하여 캐나다 LP 기업들 사이에서는 승승장구하고 있습니다.

아프리아가 이토록 공격적으로 사업을 확장하는 이유는 캐나다의 시장은 워낙 규모가 작고 경쟁이 치열하며 한동안 과잉 공급이 예상되기 때문입니다.

미국 THC 시장에 대한 접근권이 없다면, 성장을 위한 유일한 방법은 전 세계로 눈을 돌리는 것입니다.

아프리아는 캐노피나 크로노스에 비해 저렴한 가격에 거래되고 있으며, 미국 기업들이 갖지 못한 국제적인 노출 기회를 가지고 있기 때문에 글로벌 대마초 기업 중 최고라는 생각입니다.

리스크 점검

아프리아의 주가는 지난 12개월 동안 약 450% 급등하며 아주 좋은 수익률을 보였지만, 조지아 상원 결선 투표 이후 줄곧 대규모의 랠리를 이어왔기 때문에 단기적인 과열로 조정이 올 수 있다는 생각입니다.

하지만 아프리아의 장기 잠재력은 엄청나며 캐나다 대마초 기업 중 여전히 1등 기업이라는 생각입니다.

특히 틸레이 주식의 제안가격 대비 20% 할인을 감안하면 지금 이 순간에는 틸레이 대신 아프리아를 매수하는 것이 신규 투자자들에게 유리하다는 생각이며, 단기적으로는 틸레이의 인수 마감이라는 이벤트가 있고, 중기적으로는 의회의 대마초 합법화에 대한 가시적인 진전이라는 큰 이벤트가 있기 때문에 큰 리스크는 아니라는 생각입니다.

목표주가

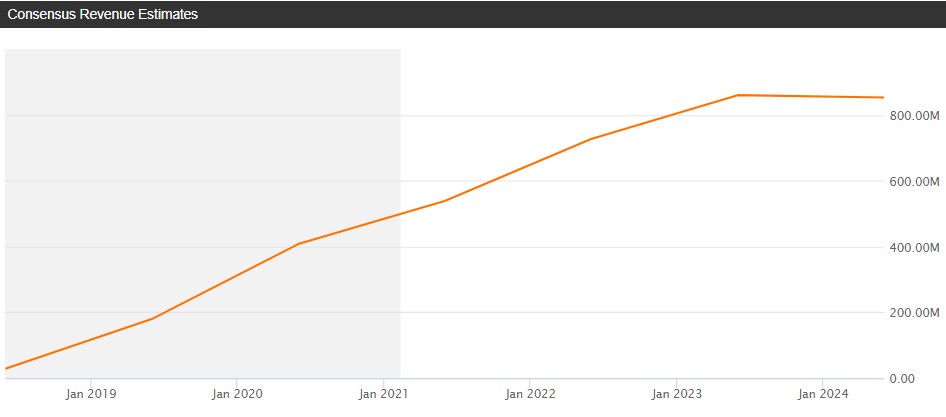

현재 아프리아의 Censensus Revenue는 꾸준히 상승할 것으로 전망하고 있습니다.

현재 타겟프라이스는 최상단 20.48불, 최하단 5.83불이며 평균 목표주가는 11.82불입니다.

최근 주가의 랠리로 연일 최고점을 경신하고 있으며, 현재 주가는 타겟프라이스 최고가 대비해서도 약 30% 비싸게 거래되고 있습니다.

개인적으로는 더 이상 매수하지 않고 있으며, 다만 대마초 합법화에 대한 의회의 결정에 대한 이벤트가 남아있으므로 큰 폭의 하락은 없을 것이라고 생각합니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.