차지 포인트 주가 전망 :: SBE 주식 합병 스위치백 에너지 chargepoint

오늘 알아볼 기업은 차지 포인트(chargepoint)입니다. 최근 스위치백에너지어퀴지션ClassA(Sbe-Switchback Energy Acquisition Corporation)과의 합병을 발표하며 많은 주목을 받은 기업입니다.

현재 차지포인트(Chargepoint)의 상황과 향후 전망에 대해 아래에서 자세히 알아보고자 합니다.

# 함께 보면 좋은 글

OSS 주가 전망 :: One stop systems 주식

목 차

business Overview

차지 포인트(Chargepoint)는 2007년 EV 충전소 네트워크의 구축을 위해 설립된 기업으로, 현재 미국을 포함한 14개국에 114,000개 이상의 스테이션을 운영 중인 세계에서 가장 큰 단일 EV 충전 네트워크 기업입니다.

2017년 6월만 하더라도 불과 3만 5,900여 개였던 충전소는 3년 만에 거의 3배로 급증하였고, 2025년까지 200만 개의 충전소를 추가로 설치할 계획을 가지고 있어 급격한 성장이 전망되고 있는 기업입니다.

현재까지 1억 건 이상의 결제를 제공하였으며, 평균적으로 2초마다 하나의 플러그인을 제공하고 있습니다.

도요타(TM), 쉐브론(CVX), 지멘스(SIE), 다임러(DAI), 퀀텀에너지, 아메리칸파워 등 완성차 기업들과 에너지 기업들로부터 6억 6천만 달러의 엄청난 금액을 투자받은 바 있습니다.

차지 포인트의 주 사업은 충전기 판매와 유통 소비자에게 네트워크 가입 서비스를 제공하는 것이지만, 현재 B2B 영억의 성장이 가시화되고 있습니다.

오늘날 포츈(Fortune) 50대 기업 중 약 62%가 차지 포인트의 충전 네트워크를 사용하고 있으며, 4,000여 개가 넘는 민간 기업에서 차지 포인트의 네트워크를 사용 중입니다.

투자 포인트

1) 비즈니스 모델

1) 차지포인트(Chargepoint)의 개방형 네트워크는 모든 스테이션과 모든 드라이버가 제한 없이 사용할 수 있습니다.

테슬라의 경우 북미 전기차 판매량 중 80%가 넘는 점유율을 보이고 있는데, 테슬라 차주 또한 차지 포인트의 충전소를 이용 가능합니다.

즉, 제조사나 모델에 제한이 없기 때문에 기존의 주유소처럼 모든 차량의 충전이 가능하여 이는 강력한 네트워크로 작용하고 있습니다.

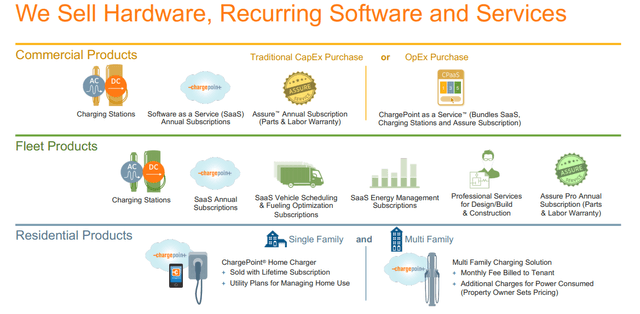

2) 차지포인트의 흥미로운 비즈니스로는 상업용 및 민간용 가정용 충전 설루션입니다.

Chargepoint는 자사의 모든 스테이션에 충전 기능을 장착할 수 있을 뿐 아니라, 개별 고객을 위해 가정용 충전 설루션을 판매하고 있습니다.

3) 차지 홈 플렉스(Charge home Plex)를 사용하면 간단한 벽면 콘센트를 통해 집에서 차량을 충전할 수 있으며, Chargepoint 앱(Ios 및 안드로이드 모두 지원)을 통해 추적 기능을 비롯해 다양한 솔루션을 제공하고 있습니다.

미국 연방 세금 공제 혜택으로 차지 홈 플렉스의 비용을 30% 줄일 수 있기 때문에 소비자들의 재생에너지 수용에 추가적인 동기를 부여하고 있습니다.

4) Chargepoint는 상업용 충전소 소유자에게 클라우드 플랜을 제공함으로써 효율적인 비용 관리가 가능하도록 하고 있습니다.

2) 성장성

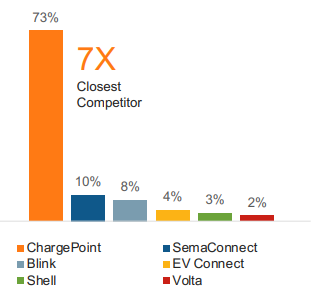

우선 차지포인트는 경쟁사들에 비해 압도적인 점유율을 가지고 있으며, 현재 네트워크 확장성을 기준으로 사실상 경쟁사가 없는 상태입니다.

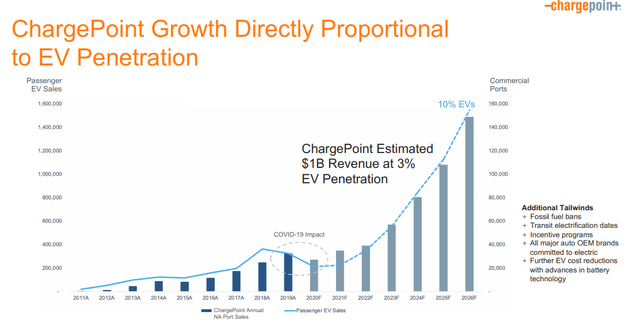

차지 포인트의 매출은 지난 2019년 전년 동기 대비 60% 증가하였으며, 2021년부터 2026년까지 CAGR 기준 연평균 약 60%가 넘는 성장을 전망하고 있습니다.

차지 포인트는 매출의 80%를 충전으로, 20%는 구독형 제품으로 벌어들이고 있으며, 점차 구독형 제품의 비중이 증가할 것으로 전망되고 있기 때문에 회사의 재무 구조 또한 개선될 것으로 예상됩니다.

전기차 시장의 폭발적인 성장에서 가장 큰 우위를 가지고 있는 기업이므로, 경쟁자들과의 포지션을 트래킹 할 수 있다면 장기투자로 적합한 기업이라는 생각입니다.

리스크 점검

차지포인트 기업의 구조적인 리스크는 없다는 생각이며, 다만 밸류에이션에 대한 논란은 있을 수 있습니다.

현재 차지포인트는 SBE와의 합병 이후 총 3억 5천 만주의 주식이 발행될 것으로 예상되는데, 시가총액은 약 135억 달러에 이를 것으로 예상됩니다.

이는 2020년 매출액 기준으로 PSR 100배, 2026년 예상되는 fwd PSR 약 6.5배에 이르는 가치입니다.

성장주임을 감안하더라도, 버블에 대한 논란의 여지가 있을 수 있습니다.

실제로, Switchback 및 Chargepoint의 자체 투자자 프레젠테이션에서, 예상 매출액을 기준으로 2026년 $ 8B ~ 19B, 중간점은

약 $ 13.5B 달러에 이를 것으로 전망한 바 있습니다.

그리고 미래의 가치 평가에 대한 할인율로 연간 15%를 적용하여 공정가치를 $ 6.5B 달러 정도로 주장하기도 했습니다.

이에 대해서는 투자자 각자의 판단이 필요하다는 생각이며, 다만 장기투자자라면 크게 문제는 없을 것이라는 생각입니다.

목표주가

현재 합병 전이므로, 목표주가는 없으며 합병 후 업데이트될 예정입니다.

감사합니다.

# 함께 보면 좋은 글

OSS 주가 전망 :: One stop systems 주식

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아니며, 정보에 대한 오류와 사견이 포함될 수 있습니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이며, 법적인 책임을 지지 않습니다.