SENS 주가 전망 :: Senseonics 주식 센서니스 홀딩스 Senseonics Holdings 미국 주식

오늘 알아볼 기업은 센서니스 홀딩스(Senseonics Holdings)입니다. 최근 Ascensia Diabetes와 파트너십을 발표하며 많은 주목을 받은 기업입니다.

현재 Senseonics(SENS)의 상황과 향후 주식 전망에 대해 아래에서 자세히 알아보고자 합니다.

# 함께 보면 좋은 글

에어비앤비 주가 전망 :: AirBNB ABNB 주식 에어 비앤비 락업 해제일

VUZI 주가 전망은 ? 뷰직스 vuzix 주식 목표주가 미국 메타버스 관련주 홀로그램

목 차

senseonics's business Overview

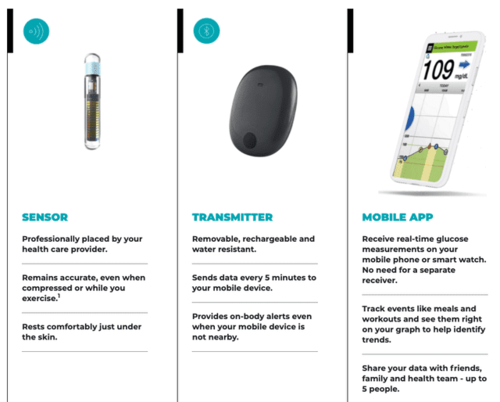

센서닉스 홀딩스(Senseonics holdings)는 이식형 CGM(Continuous glucose monitoring, 지속적인 포도당 모니터링) 장치 제조업체입니다.

즉, 의료 기술 회사로서, 당뇨병 관리에 도움을 주는 포도당 감시 시스템을 설계 및 개발, 판매하고 있습니다.

환자는 센서닉스의 CGM 시스템을 통해 최대 90일 간 지속적인 관리가 가능합니다.

제품 및 서비스로는 연속 포도당 모니터링 시스템과 센서, 스마트 송신기, 모바일 애플리케이션 등이 있으며, 현재 수익의 대부분은 미국에서 발생하고 있습니다.

최근에는 웨어러블 혈당 모니터링 플랫폼 '에버센스(Eversence)'를 출시하였는데, 에버센스는 클라우드 기반의 의료장치로 탁월한 통합성을 제공하는 차별화된 디바이스라는 호평이 이어지고 있습니다.

투자 포인트

1) Ascensia Collaboration

SENS는 최근 자사의 웨어러블 혈당 모니터링 플랫폼인 '애버센스(Eversence)'의 유통을 위해 Ascensia Diabetes Care(AD)와 파트너십 계약을 맺었습니다.

AD는 이번 계약에서 SENS를 돕기 위해 많은 노력을 할 것이라고 밝혔으며, 이번 계약을 계기로 양사 간의 시너지는 향후 더욱 발전할 것으로 전망되는데, 그 이유는 다음과 같습니다.

1) AD는 이미 해당 산업에서 1,000명 이상의 베테랑 영업사원을 보유하고 있는 기업으로, 센서닉스 제품의 마케팅과 판매 촉진 측면에서 상당한 레버리지가 가능합니다.

2) 센서닉스의 제품은 이미 혈당 모니터링 부문에서 높은 품질을 인정받았기 때문에, 에센시아 또한 상업적 범위라는 측면에서 제품과 서비스 라인을 보완하는 이점을 누릴 수 있습니다.

3) 에센시아(AD)는 이 거래로 자체 세그먼트의 잠식 없이 진행 중인 시프트에 맞추고 있으며, 따라서 센서닉스는 향후 AD의 판매 네트워크를 통해 장기적인 자산 수익 모델을 구축함으로써 막대한 주주 가치를 창출할 것으로 전망됩니다.

또한, AD가 시장 내에서 쌓아온 전문성과 풋프린트를 활용할 수 있으므로, 센서닉스의 입장에서는 실행 리스크가 상당히 감소합니다.

2) 180 day & 365 day Devices

에센시아(AD)는 최근 Eversence의 판매를 시작하였습니다.

현재 판매 중인 디바이스는 90일 측정 디바이스로, 현재 센서닉스는 180일, 365일 제품에 대한 FDA 승인을 기다리고 있는 상태입니다.

주목해야 할 부분이라는 생각이며, 올해 1분기-2분기 중으로 결과가 발표될 것으로 전망되고 있습니다.

FDA에서 해당 제품의 판매를 승인한다면, 동사는 향후 추가적인 매출의 성장과 수익성 개선이 가능할 것으로 전망되고 있습니다.

3) Financial

경영진은 AD와의 거래에 힙입어 2025년까지 매출액 1억 7,500만 달러를 가이던스로 제시하였으며, 이는 향후 4년 간 두 자릿수의 성장을 뜻합니다.

경영진은 손익분기점으로 1억 2,500만 달러를 제시하였지만, 현재 비즈니스 모델의 구조상 OPEX에 대한 꾸준한 트래킹은 필요하다는 생각입니다.

AD와의 협업을 통해 큰 성장이 예상되지만, OPEX 또한 같이 증가하고 있기 때문에 분기별 재무상태와 영업 이익, 영업 지출의 측면의 세심한 관찰이 필요해 보입니다.

리스크 점검

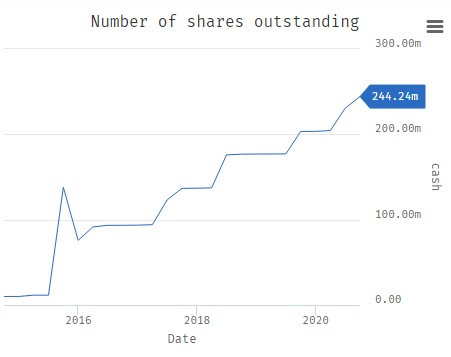

1) 센서닉스의 리스크로는, AD와의 협업이 예상만큼 효율적이지 않을 경우입니다.

이는 자연스레 센서닉스에게 불필요한 지출과 운영 레버리지로 돌아올 것이며, 전환 사채 등 가치 희석에 대한 리스크가 될 수 있습니다.

상기 사진과 같이 현재 센서닉스의 주식 수량은 매년 증가하고 있기 때문에 이에 대한 인지가 필요할 것으로 보입니다.

다만, 회사는 2020년 말 연간 보고서 기준 약 2,600만 달러의 현금을 가지고 있기 때문에 단기적으로 크게 우려하지 않아도 될 것입니다.

2) 두 번째 리스크로는, 경영진은 180 day 디바이스를 통해 조달될 총 자금 규모가 5,400만 달러라고 밝힌 바 있는데, 이것은 아직 계약조건이 명시되지 않기 때문에 이에 대한 고려도 필요하다는 생각입니다.

180 day와 365 day 디바이스가 승인을 받지 못한다거나 현재 90 day가 생각보다 더딘 점유율을 보이면, 주가는 큰 변동성을 보일 것으로 보입니다.

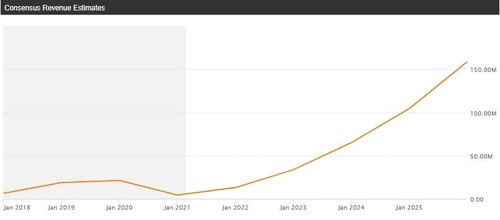

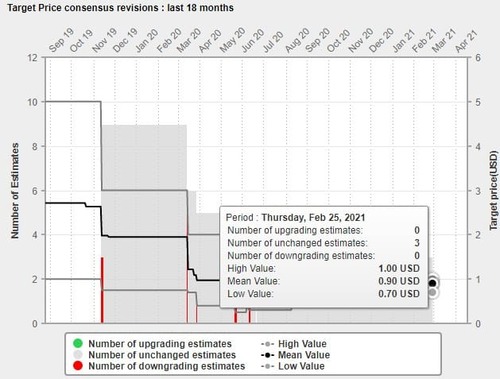

목표주가

현재 애널리스트들의 Senseonics 컨센서스 예상 매출액은 상기 그래프와 같이 폭발적인 성장이 가능할 것으로 전망하고 있습니다.

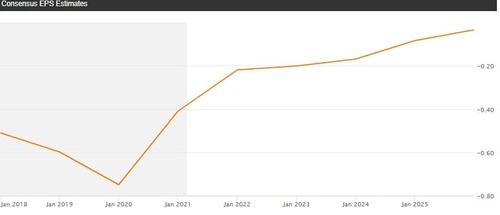

EPS 또한 코로나로 인한 충격은 올해 완벽히 회복하여 상당한 성장을 전망하고 있습니다.

센서닉스(Senseonics) 주식의 목표 주가는 현재 최상단 1불, 최하단 0.7불로, 평균 타깃 프라이스는 0.9불입니다.

글을 쓰는 현재 기준 주가는 3.4불로 목표 주가 최고치 대비 3배 넘게 상승한 상태입니다.

올해 FDA의 승인을 앞두고 최근 상당한 랠리를 이어왔기 때문에 단기적으로 차익 실현 매물이 있을 수 있으며, 중장기적인 관점에서의 접근이 필요할 것이라는 생각입니다.

# 함께 보면 좋은 글

에어비앤비 주가 전망 :: AirBNB ABNB 주식 에어 비앤비 락업 해제일

VUZI 주가 전망은 ? 뷰직스 vuzix 주식 목표주가 미국 메타버스 관련주 홀로그램

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아니며, 정보에 대한 오류와 사견이 포함될 수 있습니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이며, 법적인 책임을 지지 않습니다.