바이두 주가 전망 :: baidu Bidu 주식, 매수해도 될까?

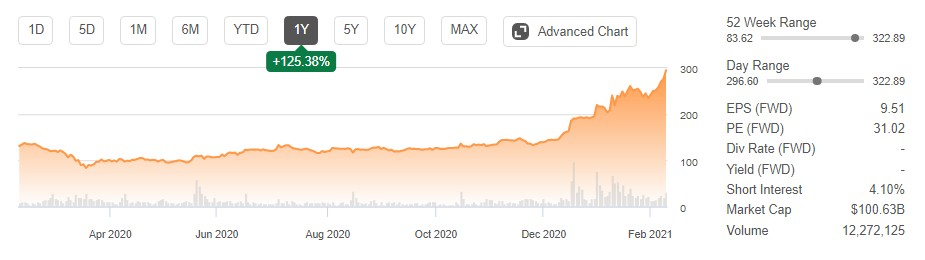

작년부터 바이두의 주가가 끊임없이 상승하며 현재 1년 수익률이 125%이며 작년 3월 저점 대비로는 약 150%의 엄청난 수익률입니다.

바이두의 현상태와 향후 전망에 대해 알아보고자 합니다.

목 차

Overview

바이두(BIDU)는 중국의 구글이라는 별명이 있을 정도로 구글의 비즈니스 모델을 표방하여 중국 내 입지를 키워가고 있는 기업입니다.

이미 바이두는 중국 내 최대 검색엔진이며, 이제는 스마트기기, AI, 클라우드 등 새로운 영역에서 시장 내 리더십을 키우고 있습니다.

중국의 BAT기업(바이두, 알리바바, 텐센트)은 글로벌 IT기업인 아마존, 구글, 페이스북이 지정학적인 이유로 침투하지 못한 중국시장에서 굉장한 성공을 이룬 기업들입니다.

그러나 2010년대 바이두의 주가는 알리바바와 텐센트와 달리 지지부진했는데, 이유는 2010년 구글이 중국시장에서의 철수를 공식화하며 사실상 검색엔진 부문에서 독보적인 위치로 군림하며 안일한 경영을 해온 것을 주된 이유로 꼽고 있습니다.

최근 주가가 급등했지만 여전히 알리바바의 시총에 10% 수준입니다.

바이두는 여러 논란이 있었지만 여전히 중국 내 검색엔진에서 압도적인 점유를 하고 있으며, 이로 인한 광고비 수익은 지속적인 성장을 이어가고 있습니다.

검색엔진 이외에도 클라우드와 Ai 등 새로운 성장동력을 갖추고 있으며, 최근 주가의 강세를 불 지핀 자율주행 부문 또한 회사의 미래 경쟁력이 될 것으로 전망되고 있습니다.

이와 관련해서는 아래에서 조금 더 자세히 알아보겠습니다.

투자 포인트

1) 스마트 디바이스

온라인 마케팅 사업은 소비자의 관심과 정보의 접근성을 두고 경쟁하는 것입니다.

이러한 점에서 스마트 스피커와 디스플레이는 사물인터넷을 통해 전장에서 아주 중요한 도구 역할을 하며, 바이두는 소프트웨어뿐 아니라 스마트 디바이스를 판매함으로써 하드웨어로 사업 영역을 다각화하고 있습니다.

바이두의 스마트 스피커는 2019년 약 1900만 대를 판매하여 시장점유율 12%를 차지하였습니다.

글로벌 1,2위인 구글과 아마존에 이어 3위를 차지하였으며, 중국 내에서는 판매량 1위 기업입니다.

2) 클라우드 및 AI

바이두는 지난 2015년, 타 IT기업 대비 뒤늦게 클라우드 산업에 진출하였는데, 현재 중국에서 괄목할만한 성적을 거두고 있으며, 2020년 중국 내 클라우드 44%를 차지한 알리바바가 1위, 그리고 그 뒤를 텐센트와 화웨이가 각각 2,3위로 쫓고 있으며 바이두는 8.6%로 4위를 차지했습니다.

경쟁사 대비 늦게 시장에 진입했으나 가파른 성장세를 보이고 있어 향후 회사의 수익성 개선이 기대됩니다.

3) Autonomous Driving

최근 주가 급등의 주된 이유는 바이두의 자율주행 기술이 생각보다 높은 수준이며, 경쟁우위를 갖추고 있기 때문입니다.

바이두는 중국 전역에 빠르게 보급된 5G 네트워크를 기반으로 5G 원격 드라이빙 서비스를 출시할 계획을 가지고 있습니다.

이것은 마치 컴퓨터 게임을 하듯 원격으로 무인자동차를 컨트롤할 수 있는 시스템이며, 전 세계에서 가장 빨리, 사상 최대 규모로 5G 네트워크 인프라를 구축한 중국의 장점을 잘 활용했다는 생각입니다.

이 서비스는 매 순간 차량의 컨트롤을 직접 하는 것은 아니고 비상사태에서만 개입하기 때문에 다수의 차량을 동시에 컨트롤할 수 있다는 장점이 있습니다.

유인 자동차의 경우 화물 운송량이 제한되어 있기 때문에 엄청난 생산효율이 기대되고 있으며, 완전 무인차량에 부정적인 투자자들은 원격 드라이빙 시스템이 현실성이 높다고 판단하여 바이두의 투자를 늘리고 있는 것입니다.

각종 논란이 많은 그래프이지만 Navigant research에는 바이두의 자율 주행 유닛인 아폴로(Apollo)는 구글의 알파벳, GM의 크루즈, 포드와 함께 Leaders 그룹에 포함되어 있습니다.

또한, California DMV에서는 매년 기업들의 자율주행 기술력을 수치화하여 보고서를 발행하는데, 바이두는 개입 당 마일 수를 뜻하는 MPI(Miles Per Intervention)이 가장 높은 수치임을 알 수 있습니다.

즉, 한 번의 개입으로 얼마나 많은 거리를 자율주행할 수 있는지에 대한 데이터이며, 바이두의 아폴로가 압도적인 1위임을 알 수 있습니다.

이 외에도 바이두의 아폴로는 베이징 교통 당국으로부터 5대의 차량에 대해 무인 자율주행 테스트를 허가받았다고 발표하였으며, 이로써 바이두는 베이징의 공공도로에서 무인 자율주행 테스트를 하는 최초의 기업이자 유일한 기업입니다.

중국은 의외로 무인 운전자 테스트에 상당히 보수적인 입장을 유지하고 있으며, 이러한 엄격한 허가를 받아낸 것은 중국 정부 또한 바이두의 자율주행 기술력을 상당히 신뢰한다는 뜻으로 볼 수 있습니다.

바이두는 자사의 자동차 O/S를 전통 오토메이커들에 탑재하는 것을 고려하고 있으며, 실제로 볼보의 모기업인 지리자동차는 아폴로의 자율주행 소프트웨어를 자사의 차량에 탑재할 계획이며, 이미 모든 계약이 성사된 상태입니다.

리스크 점검

검색엔진은 여전히 소비자가 원하는 정보를 손쉽게 얻을 수 있는 중요한 서비스이지만, 현재는 더욱 풍부한 콘텐츠와 IoT(스마트 디바이스 기반의 사물인터넷), IoV(자율주행 기반의 오토 마바일) 등으로 다양한 채널로 확장되고 있습니다.

소비자 확보를 위한 전쟁은 앞으로도 계속될 것이며, 여기에는 텐센트, 알리바바, 바이트 댄스 같은 딥 포켓 플레이어들이 포함되어 있습니다.

이는 바이두가 앞으로도 채널과 콘텐츠에 막대한 투자를 지속해야 한다는 것을 뜻하며, 바이두에게는 져서는 안 되는 싸움입니다.

만약 바이두의 시장 점유율이 2/3 이하로 떨어진다면 향후 바이두의 비즈니스 근간을 뒤흔들 정도의 리스크가 될 것입니다.

또한 최근의 주가 상승은 모빌리티 부문 자회사인 아폴로에 대한 기대감이 크게 반영되었는데, 해당 부문의 사업이 흔들린다면 주가 또한 큰 변동성을 가질 수 있습니다.

최근 전통 오토메이커들 또한 자율주행 등 O/S 개발에 사활을 걸고 있어 시장의 승자를 예측하기가 상당히 어렵기 때문에 보수적인 접근이 필요하다는 생각입니다.

목표주가

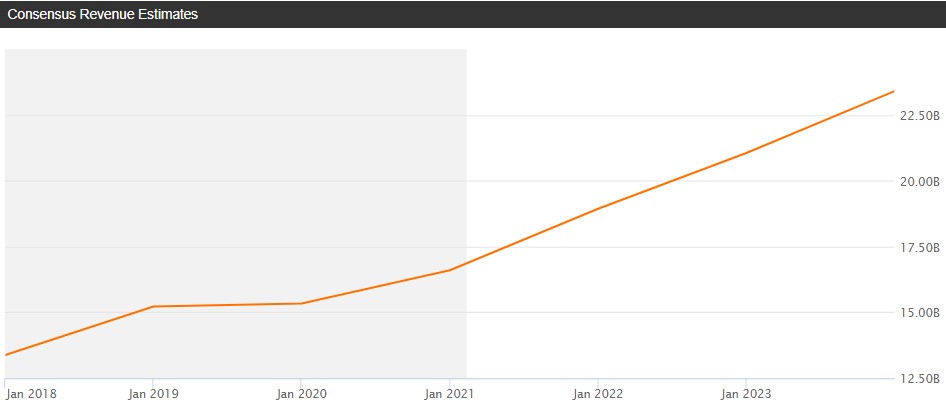

아래는 컨센서스 Revenue 예측치이며, 향후 지속적인 매출 증가가 예상되고 있습니다.

현재 애널리스트 타깃 프라이스 최상단은 327불까지 보고 있고, 최하단은 160달러입니다.

평균 목표주가는 약 240불가량이며, 현재 주가는 평균 목표주가 대비 약 25% 높은 가격에 거래되고 있습니다.

개인적으로는 최근 주가가 급등하며 추가 매수는 하지 않고 있으며, 조정 및 횡보기간을 기다리고 있습니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.