퓨어셀 에너지 주가 전망 :: fuelcell energy 주식

글을 쓰는 현재 기준으로 퓨어셀 에너지의 1년 수익률은 1300%를 넘기며 경이로운 행보를 보이고 있습니다.

지금 친환경 재생에너지 기업들의 상황과 주가에 대해 알아보고자 합니다.

목 차

01 Overview

02 투자포인트

03 리스크 점검 및 목표주가, 유상 증자 이슈

Overview

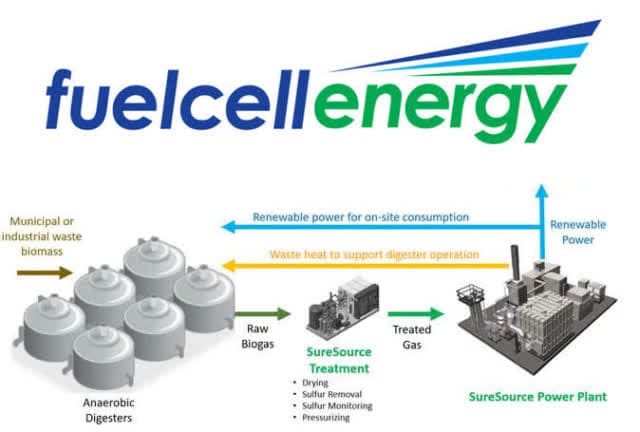

퓨어셀 에너지(Fuelcell Energy)는 1969년에 설립되었으며, 현재 미국, 영국, 독일, 한국에 인프라를 구축하여 활동 중입니다.

퓨어셀 에너지는 에너지의 공급, 회수 및 저장을 위해 깨끗하고 효율적이며 경제적인 연료 전지 설루션을 제공하는 글로벌 리더이며, 프로젝트의 설계와 설치, 나아가 연료전지 시스템의 장기적인 운용을 위한 유지보수에 이르기까지 종합적인 Turn-key 솔루션을 제공하고 있습니다.

전 세계 SureSource 발전소는 3개 대륙에 걸쳐서 운용 중이며, 수백만 메가와트의 초고청정 전력을 생산하여 업계를 선도하고 있습니다.

Fuelcell Energy의 공장은 최첨단 연료 전지를 활용하여 유틸리티 스케일 및 현장 발전, 탄소 포획, 운송 및 산업 모두를 위한 지역 수소 생산과 장기 에너지 저장 등 다양한 용도에 대해 환경적으로 책임감 있는 설루션을 제공한다는 미션을 가지고 있습니다.

투자 포인트

우선, FeulCell Energy는 최근 주가가 급등했기 때문에 오퍼링을 실시하였고, 그것은 단기적으로 주가의 모멘텀에 악영향이 있었지만 이번 오퍼링을 단순한 악재로 보기에는 무리가 있다는 생각입니다.

주주가치가 희석되었지만, 장기적 관점에서의 투자자들에게는 이것이 호재로 작용한다는 뜻이며, 오퍼링으로 생긴 현금은 오리온 에너지 파트너스(Orion Energy Partners)와 함께 공장 건설에 사용되었던 부채를 탕감하는 데 사용할 것이며, 이는 결국 balance sheet의 건전성을 장기적으로 주주가치가 상승할 것이기 때문입니다.

당초 신용 협정에 따르면 퓨어셀 에너지는 8천만 달러의 채무원금과 이에 대한 프리미엄 1,490만 달러를 지불해야 했으며 회사는 이번 자본 조달을 통해 이것을 해결할 수 있을 전망입니다.

오리온 부채를 탕감한다면 연간 약 1,000만 달러의 이자 절감 효과가 있을 것입니다.

이와 함께, 퓨어셀 에너지는 캐나다의 에너지 대기업인 Enbridge(ENB)가 보유하고 있는 Legacy Series 1 우선주 문제를 다루고 있는데, 이들 주식은 당초 2020년 말 상환이 예정되었으나 이것을 2021년 12월까지 연장하는 계약을 체결하였으습니다.

게다가 동사는 2021년 12월 만기일을 앞두고 코네티컷 그린뱅크(connecticut green bank)와의 대출금 480만 달러를 상환하는 방안을 선택할 것으로 보여 연간 이자 절감액이 440만 달러에 달할 것으로 전망됩니다.

리스크 점검 및 목표주가

퓨어셀 에너지의 최근 분기 실적은 아쉬움이 남습니다.

기업이 제시하는 가이던스도 투자자들이 원하는 수준으로 제시하지 못하고 있으며, 더욱 문제는 가이던스보다 하회하는 실적입니다.

현재 높은 서비스 비용의 지출에 따른 부정적인 영향이 있는 것으로 예상되며, 제품 문제로 내부적인 갈등을 겪고 있다는 판단입니다.

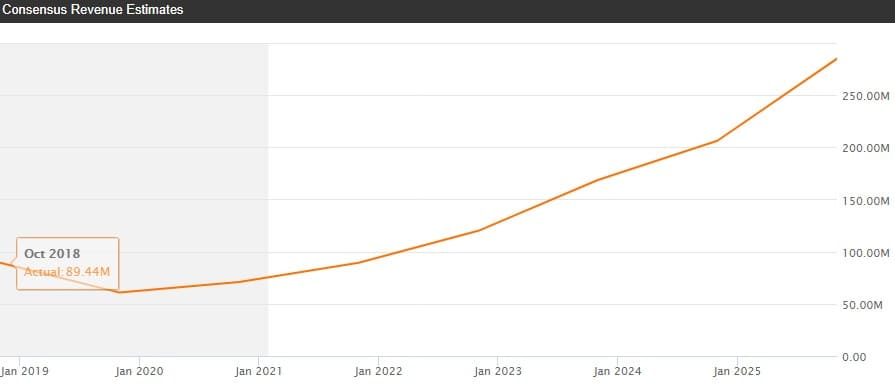

다만, 분기 중에 오퍼링을 통해 현금성 자산이 8,360만 달러가 증가한 것은 확실히 회사의 기초체력을 튼튼하게 하였으며, 아래의 컨센서스와 같이 폭발적인 매출 증가를 견인할 원동력이 될 것이라는 생각입니다.

<!--디스플레이광고4(사각형)--!>

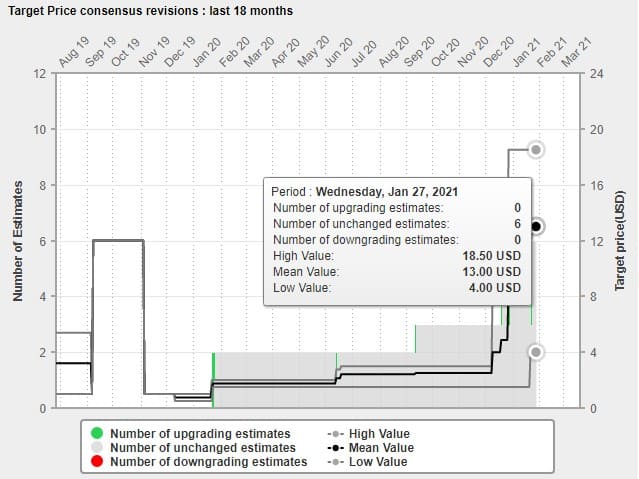

현재 애널리스트 타깃 프라이스는 최상단 18.5불, 최하단 4불입니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.