암웰 주가 전망 :: AMWL 주식 분석

최근 주가가 고점 대비 많이 떨어졌음에도 여전히 상장 초기에 비하면 50% 이상 수익률이 유지되고 있는 암웰에 대해 알아보고, 향후 전망에 대해서도 알아보고자 합니다.

구글이 1억 달러를 투자하며 우리나라에서도 많은 화재가 되었던 기업이기도 합니다. 아래에서 자세히 알아보겠습니다.

목 차

01 Overview

02 투자포인트

03 리스크 점검 및 목표주가, 유상 증자 이슈

투자 포인트

암웰(AMWL)은 American Well이라는 회사명에서 알 수 있듯이 미국 내에서만 서비스를 제공하는 Telehealth 분야의 선도 기업 중 하나입니다.

의료 시스템 및 의료 보험 회사와 같은 의료 서비스의 제공을 목표로 하는 기업들이 보다 나은 역량을 가질 수 있도록 다양한 원격 설루션을 개발하여 판매하고 있습니다.

필립스(Philips), 애플(Apple), 타이토 케어(Tytocare)와 같이 헬스케어 산업에서 혁신적인 IT 기업들과 파트너십 형태로 자사의 제품을 서비스하고 있으며, 2020년 말 기준 8천만 명이 넘는 고객과 150개 이상의 정부 및 기업들과 파트너 계약을 맺고 있습니다.

암웰의 사업 전략은 10-k에도 정확히 명시되어 있습니다.

"empower healthcare's leading players, who have earned the deep trust of their patients and members over decades.", not to "aim to compete with or replace with them."

수십 년에 걸쳐 환자들로부터 신뢰를 쌓아온 사람들에게 강력한 설루션을 제공할 것이며, 그들과 경쟁하지 않는 전략을 통해 암웰은 더욱 강력한 성장을 이어갈 전망입니다.

투자 포인트

2021년, 원격 의료 시장은 폭발적인 성장을 할 것으로 전망되고 있습니다.

포춘 비즈니스 인사이트(Fortune Business insights)는 원격 의료 시장이 2027년까지 CAGR(연평균 복리 성장률) 25.2% 성장할 것으로 전망하고 있으며, 이는 현재 600억 달러인 원격 의료 시장이 5600억 달러의 시장으로 급성장한다는 것을 의미합니다.

포춘 비즈니스뿐 아니라 프로스트 앤 설리번(Frost and Sullivan)은 2025년까지 원격 의료 시장이 현재보다 7배 커질 것으로 전망했으며, 이는 CAGR로 매년 약 39%의 성장을 뜻합니다.

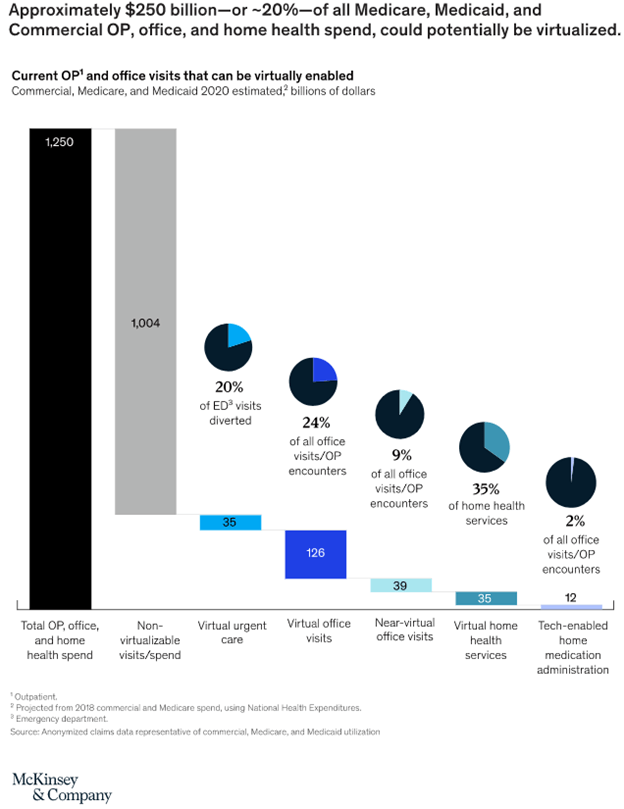

맥킨지(Mckinsey)는 향후 2년 동안 113%의 성장을 전망하였는데, 유명 리서치 기관들이 원격 의료시장을 낙관적으로 전망하는 이유는 코로나 19 발병이 의료 시장의 혁신적인 기술의 도입을 앞당기는 트리거가 되었기 때문입니다.

맥킨지는 환자 중 약 76%가 원격 의료 서비스를 적극적으로 이용할 의사가 있음을 밝혔으며, 2019년에 이 비율이 11%였던 것을 감안할 때 굉장히 많은 변화가 있었음을 알 수 있습니다.

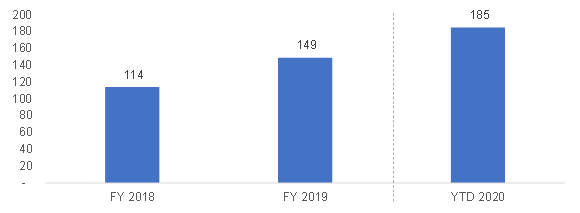

암웰은 2019년에 전년 대비 31% 매출 증가를 기록했으며, 2020년 9월 실적발표에서는 전년 동기 대비 78%의 매출 성장을 기록했습니다.

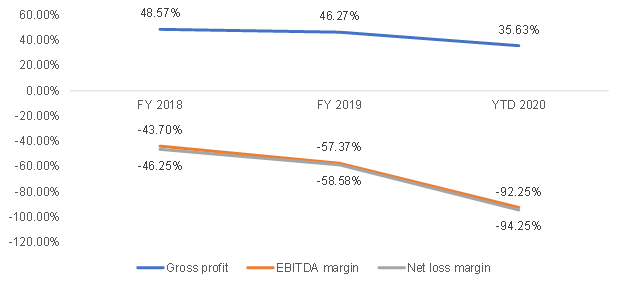

2018년, 2019 회계연도의 총이익률은 45-48% 선을 유지했으나 2020년 회계연도에서 35%로 급감한 것을 알 수 있습니다.

보통 Cost of revenue는 공급자 네트워크 규모에 따라 결정되는데, 2020년에는 급격한 공급자 확장과 비임상 계약자가 상당히 증가하며 그에 따른 일시적인 증가였던 것으로 보이며, 점차 평년 수준으로 회복될 것으로 전망됩니다.

또한 EBITDA 마진과 순이익에서도 평년 대비 급감한 것을 알 수 있는데, 이는 임직원에게 부여한 스톡옵션과 그 외 각종 상여금 형태로 지급된 관리 비용의 증가 때문입니다.

암웰은 이에 대해 "일반 비용과 관리 비용에서 그 규모와 복잡성이 계속해서 증가하고 있다."고 밝혔으며, 회사가 성장하며 겪는 일시적인 성장통이라는 생각입니다.

실제로 암웰은 2020년 2분기와 3분기에 현금흐름 플러스를 기록하기도 했습니다.

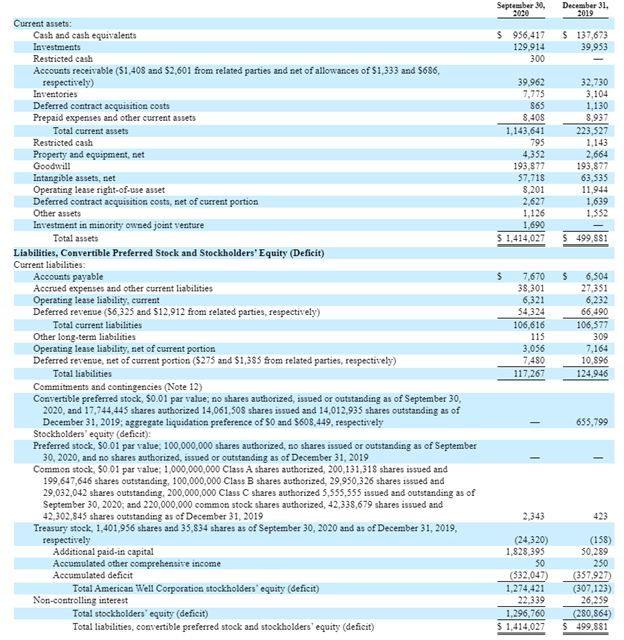

암웰의 재무상태에서 주목할 점은 현재 회사의 유동성 포지션입니다.

2020년 9월 30일 분기보고서를 보면, 거의 10억 달러의 현금을 보유하고 있으며 부채는 없습니다.

레버리지를 사용하지 않고 무차입 경영으로 건전한 재무상태를 이어가고 있는데, 이는 향후 대규모의 부가가치 창출 가능성을 나타내는 동시에 각종 고정비용의 지출에 완충장치가 되어준다는 생각입니다.

리스크 점검 및 목표주가

급속도로 성장하는 시장에서 투자자로서 냉정하게 판단해야 할 사안에 대해 알아보고자 합니다.

1) 그럼에도 불구하고 헬스케어는 관계 주도형 산업이다.

헬스케어 산업은 그 특성상 고객(환자)은 의료인이 자신을 치료할 수 있다는 신뢰를 가지기를 바라기 때문에 의료인이나 고객 모두가 통제 가능한 상황에 있기를 바랄 것입니다.

즉, 환자는 위급한 상황에서 의사에게 의존하는 경향이 있기 때문에 물리적으로 같은 공간에 있는 것을 선호할 수 있다는 뜻입니다.

위에서 설문 응답자 중 76%가 원격의료에 긍정적이라고 답했지만, 실제로 이를 사용한 사람들은 46%에 불과하다는 것이 이러한 이유 때문입니다.

2) 경쟁 기업

빠른 성장이 전망되는 산업이므로 경쟁기업들 또한 무수히 많습니다.

대표적인 예로 텔라닥(Teladoc, TODC)이 있으며, 그 외에도 애플, 아마존, 구글 등 무수히 많은 IT기업들 또한 잠재적 경쟁자입니다.

그중에서도 텔라닥은 현재 암웰과 가장 유사한 비즈니스 모델을 가지고 있는데, 현재 암웰보다 더 우수한 성장을 보이고 있으며, 연 매출액은 암웰의 약 4배이며, 이것은 규모의 경제로 이어져 활발한 수익성 개선이 이루어지고 있습니다.

최근 리봉고를 인수하는 등 적극적인 텔라닥처럼 암웰이 보유한 현금을 어떻게 사용하는지에 따라 향후 텔라닥과의 경쟁에서 승패를 좌우할 것이라는 생각입니다.

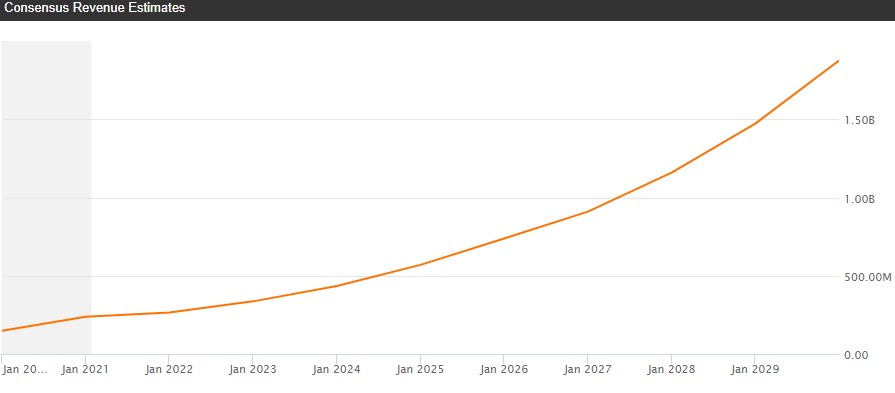

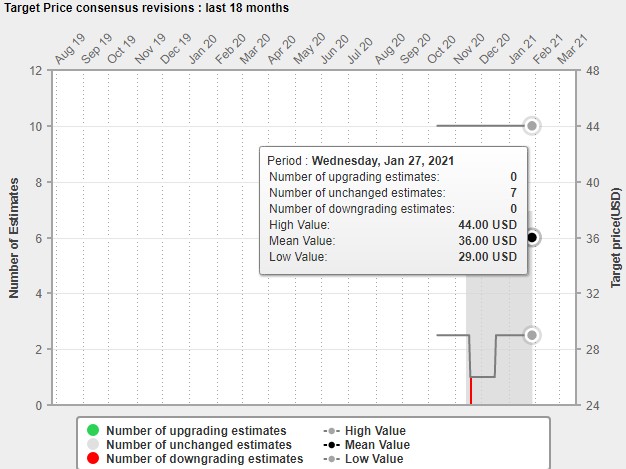

현재 애널리스트 컨센서스는 사진과 같이 향후 10년 간 폭발적인 성장이 가능할 것으로 예측하고 있습니다.

타깃 프라이스는 최상단 44불, 최하단 29불로 글을 쓰고 있는 현재 주가는 평균 수준에 머물러 있습니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.