AVXL 주가 전망 :: anavex 아나벡스 주식

목 차

투자 포인트

알츠하이머(AD)와 파킨슨병(PD) 의약품 시장은 2026년까지 연평균 10%의 성장이 예상되고 있습니다.(CAGR)

하지만 알츠하이머와 파킨슨병은 치료제의 개발이 비교적 더뎌 투자자들은 해당 산업에 투자하는 것을 꺼리고 있습니다.

그도 그럴것이 알츠하이머는 아직 발명된 치료제가 없으며, 파킨슨병 아직 완치하지 못하는 병입니다.

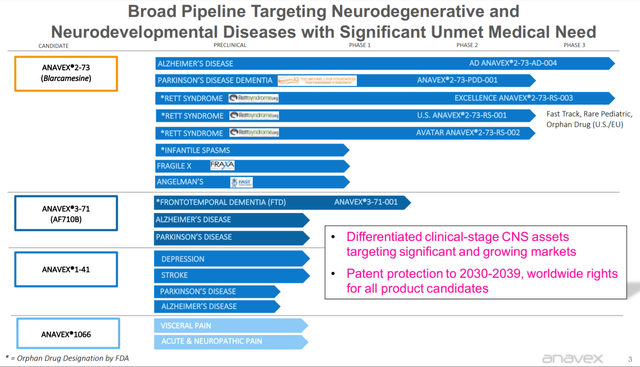

아나 벡스는 A2-73이라는 알츠하이머 치료제를 개발하고 있으며, 이것은 파킨슨병과 알츠하이머 환자를 대상으로 효과가 있다는 발표가 있었으며, 이에 대해 알아보고자 합니다.

Anavex2-73 화합물인 '블라카 메신(blarcamesine)'은 신경발달과 신경 데이지 발생의 업스트림 동점선을 복원하는 수용체인 '시그마-1'으르 대상으로 하는 새로운 중추신경계 'CNS' 작용 메커니즘을 특징으로 합니다.

현재 바이오마커 테스트에서 알츠하이머와 파킨슨병에 대해 2상 임상실험에서 유의미한 결과를 얻었고, 부작용 없이 안전한 치료가 가능한 것으로 알려졌습니다.

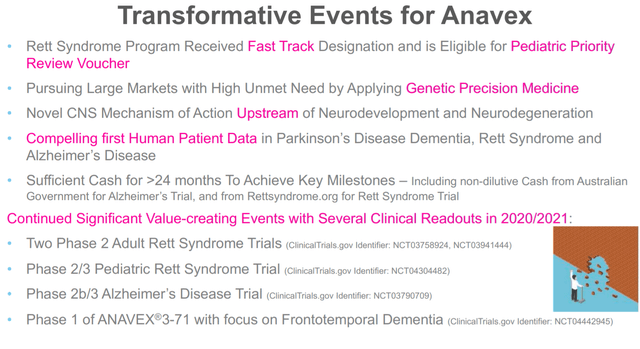

말하기, 걷기, 숨쉬기 등의 장애와 함께 간단한 손동작 조차 자유롭게 표현하지 못하는 레트 증후군에 대해서도 주요 영역에서 개선이 되었다고 밝혔습니다.

연구에 참여했던 관리자는 발작이 감소하였으며, 호흡 문제와 수면 패턴이 개선되었다고 보고하였으며, 아나벡스는 이 결과를 토대로 FDA와 미팅을 가진 후 조속한 승인 절차를 밟을 계획을 가지고 있습니다.

경영진은 이 치료법이 RTT, AD, PD 모든 환자에게 효과가 있으며, 이들 환자는 미국에 약 700만 명에 이르며, 시장의 크기가 엄청 크다는 것을 강조하고 있습니다.

Financials

아나벡스는 2020년 4분기 실적 발표에서 주당 -0.45불의 순 손실을 기록했다고 밝혔습니다.

여전히 수익은 발생하지 않았지만 2019 회계연도에서 R&D 지출이 2230만 달러였으나 지난해에는

2520만 달러로 늘었으며, 2019년 680만 달러였던 일반 비와 관리비는 지난해 590만 달러로 점차 개선되고 있습니다.

현재 아나 벡스는 '링컨 파크 캐피털 펀드(Lincoln park capital fund)와의 지분 매입 계약을 통해 2022년까지 보통주를 최대 5,000만 달러까지 매입할 의무가 있습니다.

2020년 아나벡스는 2,150만 달러를 받았으며, 협정 하에서 2,420만 달러를 더 받았습니다.

이로 인해 회사는 4,760만 달러의 현금 및 현금성 자산을 보유하고 있다고 밝혔고, 경영진은 향후 2년 이상 사용할 수 있는 충분한 현금을 보유하고 있기 때문에 임상시험에 차질 없이 대응이 가능할 것으로 예상하고 있습니다.

선도적인 경영진과 과학계 자문위원단

아나 벡스가 매력적인 회사인 이유는 선도적인 기관의 산업 베테랑들로 구성되어 있는 경영진과 자문팀입니다.

또한 올해 예정되어 있는 임상시험들은 주가 상승의 기폭제가 될 가능성이 높다고 생각하며, 현재 예정된 임상시험으로는 알츠하이머 2B/3단계 데이터와 함께 성인 및 소아 레트 증후군에 대한 2,3단계 시험이 있습니다.

이와는 별도로 전방 성 치매에 초점을 맞춘 ANAVEX3-71 화합물에 대한 임상 초기 1단계 데이터는 장기적인 신성장기회를 지원하는 새로운 지표를 위한 문을 열 수도 있습니다.

종양학 외에도, 신경계 및 신경퇴행성 장애에 대한 효과적인 치료법을 찾기 위한 경쟁은 여러 제한된 치료 옵션을 고려할 때 생명공학에서 가장 주목받는 분야 중 하나입니다.

그러나 바이오젠(BIIB), 화이자(PFE), 애브비 플렉(ABBV), 노바티스 AG(NVS), 글락소스미스클라인 플렉(GSK), 머크 앤코 등 대형 기성 회사와는 경쟁하지 않는 것이 분명한 입장이며, Merck&Co(MRK), 일라이 릴리 앤코(LLI), 존슨 앤 존슨(JNJ), 로슈 홀딩 AG(ROG) 등이 CNS 장애 치료제 개발을 위한 경쟁자로 모두 회사의 기업 연차보고서에 언급되어 있습니다.

이와 관련하여, 주가와 관련된 옵션을 확인 후 거대 기업 중 하나가 아나 벡스 임상 프로그램에서 가치를 볼 경우 회사가 매력적인 인수 대상이 될 수 있다는 생각입니다.

리스크 점검

임상단계에 있는 생명공학 바이오 기업들에 투자하는 것은 전형적인 하이리스크 하이리턴 투자방식입니다.

AVXL의 주가는 이미 긍정적인 전망을 인식하는 시장에 근거하여 지난 1년 간 크게 상승했습니다.

그러나 여전히 장기적인 관점에서는 성장을 위한 활주로인 FDA 승인에 대한 명확한 로드맵에 근거하여 보유할 가치가 있다는 생각입니다.

또한 개발 중인 신약이 적용 상태에 이르지 못한다거나 후속 시험의 데이터가 이전 연구의 성공 데이터에 일치하지 않는다는 발표가 나온다면 주가는 급락할 수 있습니다.

다만, FDA 테스트를 앞둔 기업들은 모두 이런 리스크가 있으므로 현재 아나 벡스만의 구조적인 리스크는 딱히 없다는 생각입니다.

목표주가

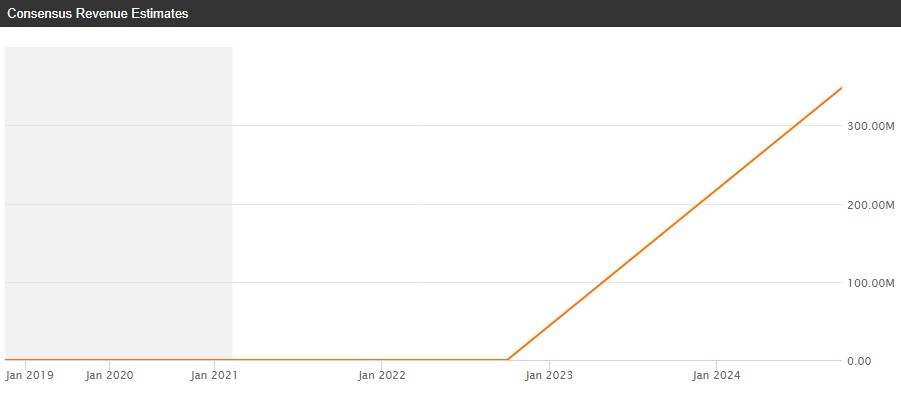

현재 아나 벡스는 2022-2023년부터 매출액이 급증할 것으로 예상되고 있습니다.

현재 애널리스트 타깃 프라이스는 최상단 20불이며, 최하단은 10불입니다.

평균 목표주가는 15.67불입니다.

개인적인 생각도 15불까지는 매수할만하다고 생각하고 있으며, 천천히 모아 가볼 생각입니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.