록히드마틴 주가 전망 :: 록히드 마틴 배당금 주식

목 차

01 투자 포인트

(1) Business Profile

(2) Key performance Metrics

(3) 높은 배당수익률과 지속적인 배당금 상승

(4) Quality Assessment

02 리스크 점검 및 목표주가

투자 포인트

록히드 마틴(LMT)은 거의 대부분의 방산 기업과 마찬가지로 일반 개인투자자들이 가치 평가하는 것이 굉장히 어려운 기업입니다.

투자자로서 유용한 정보는 대부분 내부 기밀사항이며, 각종 지정학적 문제 때문에 회사가 따낸 계약조차도 비공개하는 일이 부지기수입니다.

기업이 특정 부문에서 주정부에게 반복적으로 계약을 따내고 있다면, 그 기업은 특정 군사 목적을 위해 독점 시스템을 통합하고 반복할 수 있는 전문 지식을 점점 더 수집함으로써 해자의 깊이를 더욱 깊게 할 수 있습니다.

록히드 마틴은 미국 국방부로부터 유인항공기 계약을 독점적으로 낙찰받아왔으며, 이러한 기조는 앞으로도 지속될 것으로 보이며 록히드마틴은 프리미엄 밸류에이션을 적용받아야 한다는 생각입니다.

1. Business profile

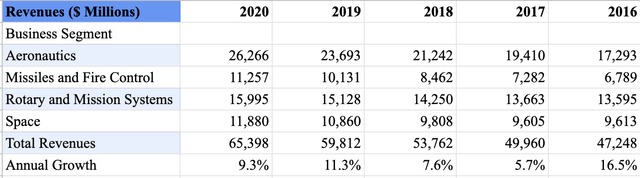

록히드 마틴의 비즈니스는 1) Aeronautics(항공), 2) Missiles and Fire Control(미사일 및 방어 컨트롤 시스템), 3) Rotary and Mission system(헬기 사업), 4) Space(우주 사업)으로 구성됩니다.

위 사진과 같이 록히드마틴은 모든 사업 부문에서 성장을 지속적으로 하고 있으며, 재미없는 배당주라는 인식이 있지만 배당수익률 3.5%, 그리고 지난 10년간 연평균 총수익률이 20%에 달할 정도로 높은 수익률을 보이고 있습니다.

2. Key performance Metrics

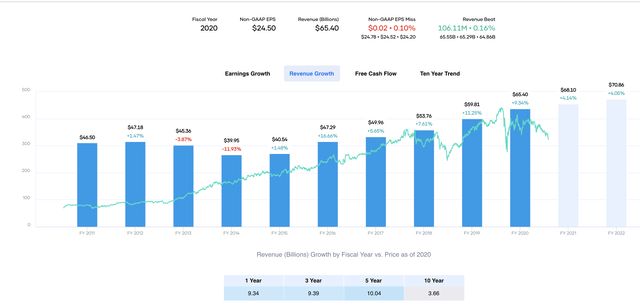

FY 2020 EPS는 아래 사진과 같이 인상적인 두 자릿수 성장을 이어갔습니다.

2021년 1월 26일 FY 2020 실적이 발표되었을 때 주당 0.02달러(10%)의 EPS 추정치를 누락한 것에 대한 시장의 반응이 있었습니다.

개인적으로는 이것이 2020 회계연도에 납품된 F-35의 숫자가 감소했기 때문에 생긴 일시적인 것이며, EPS 결과는 진한 파란색 음영에서 보듯이 지난 3년 동안 우수한 성능을 보였습니다.

코로나로 인한 단기적인 EPS 하락이며, 이것은 올해 정삭 회복될 것으로 전망됩니다.

지난 5년 간의 매출액 추이는 미국 상장 기업들과 비교할 때 상위권에 들 정도로 안정적인 성장을 이어오고 있습니다.

애널리스트들은 2022년까지 연평균 4%의 성장을 이어갈 것으로 전망하고 있습니다.

개인적으로 이것보다 높은 매출 성장성을 보일 것이라고 생각하는데, 그 이유는 다음과 같습니다.

1) 로켓 엔진 및 미사일 제작 업체 Aerojet Rocketdyne의 인수.

2) Palmdale CA의 스컹크웍스 팀은 초음속 비행기를 포함한 고도의 기밀 프로젝트를 연구 중임.

FY2020 4분기 어닝 콜에서 타이클렛 CEO 또한 진행 중인 수주 프로그램을 언급함.

3) 과거를 돌이켜보면 FY2021에 한 번의 추가적인 인수합병을 기대하는 것은 지극히 합리적임.

3) 높은 배당수익률과 지속적인 배당금 상승

위 그림은 LMT의 배당성장률이며, 이러한 증가율은 미국 전체 상장 기업 중 상위 20%에 속합니다.

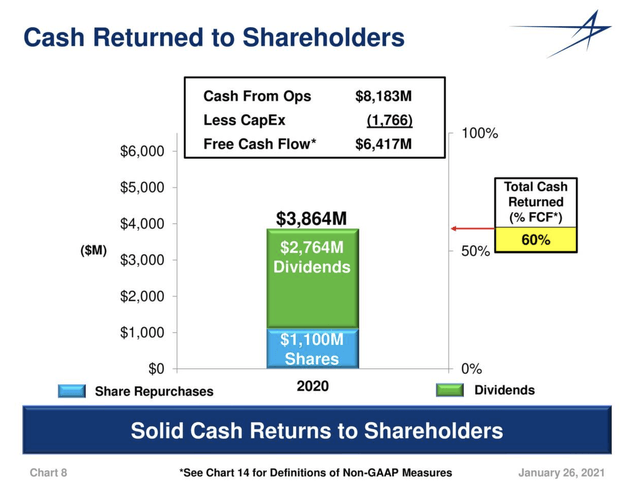

2020년 12월 24일에 8.3% 인상된 배당을 지급했으며, 향후 2년 동안 특유의 리더십과 튼튼한 현금흐름, 40%의 성과급률로 인해 약 8-9%의 증가가 지속될 것으로 전망합니다.

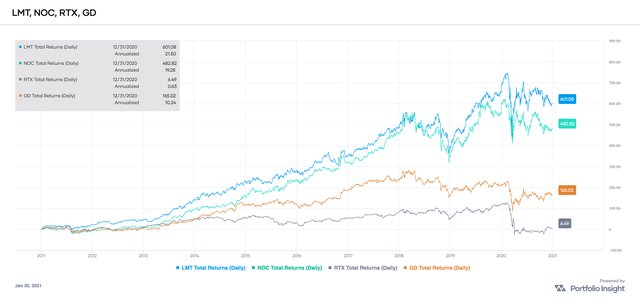

아래 그림은 동종 업계 피어 그룹 대비 후행 수익률 그래프입니다.

배당금을 지급하는 방산업체 4개 기업의 비교 그래프이며, 사진과 같이 록히드마틴은 지난 10년, 5년, 3년간 꾸준히 타기업 수익률을 능가했습니다.

다만, 최근에는 코로나 19로 인해 생산에 차질이 생겨 납품이 지연되어 부정적인 영향을 미치겠지만, 이는 올해 안으로 회복이 가능할 것으로 전망됩니다.

배당금 성장 또한 압도적이며, 경영진은 앞으로도 배당금 증가는 지속될 것이며, 자사주 매입 또한 더욱 적극적일 것이라고 언급했습니다.

4) Quality Assessment

이사회 및 경영진의 이익은 주주의 이익으로 직결됩니다.

1) 각 이사회는 연간 보유액의 5배에 달하는 보통주를 보유해야 한다. 또 경영진은 수준에 따라 급여의 배수에 해당하는 보통주를 보유하고 있어야 합니다.

2) 경영진 총급여의 약 80-85%는 구체적이고 측정 가능한 목표치에 따라 변하며, 급여는 성과에 좌우됩니다.

3) CEO를 제외하고 모든 이사와 경영진은 정년이 의무화되어 있습니다.

Money chart : The commitment to continue to reward shareholders/

(주주들에 대한 보상을 지속하겠다는 다짐.)

리스크 점검 및 목표주가

개인적으로 안정적인 수익과 배당금을 원하시는 지인들께 록히드 마틴을 항상 추천드립니다.

굳이 리스크를 생각해보자면 다음과 같습니다.

1) 2020년 7월, 회장 겸 CEO였던 마릴린 휴슨(Marlyn Hewson)이 물러났는데, 2021년 1월 29일 부로 유지하고 있던 이사회 의장 자리도 물러났습니다.

그녀가 재임한 8년간 주주들의 총수익률은 381%였습니다.

새로운 CEO로 임명된 Jim Taiclet은 회장 겸 CEO이며, 이전에 아메리칸 타워의 CEO로 근무한 경험을 가지고 있습니다.

다만 항공우주 및 방산업에서 일한 경험은 전무하기 때문에 그의 리더십에 의문이 있으며, 아메리칸 타워를 이끌 당시 호평을 받은 인물이므로 크게 걱정할 일은 아니라는 생각입니다.

2) 두 번째 리크는 바이든 정부입니다.

민주당이 대통령, 상하원 모두를 장악하며 블루웨이브가 현실이 되었는데, 이것이 향후 국방 예산과 각종 국방 프로그램에 미칠 영향이 있습니다.

다만, CFRA의 분석 보고서에 따르면 확률이 그다지 높지 않다는 분석입니다.

"경제 환경이나 워싱턴 정치와 무관하게 LMT의 실적 성장의 핵심은 우선순위가 높은 프로그램에서 발생한다.

F-35 전투기, 미사일 방어체계(사드), 전략 위성 등 미국과 동맹국을 위한 주요 LMT 프로그램은 전체 국방예산의 감소와 무관하게 이어질 것으로 전망된다." - CFRA analyst report

3) Mr. Market's reaction

코로나 19로 인해 미스터 마켓의 일부는 록히드마틴에 대해 부정적인 견해를 가지고 있습니다.

초기에는 F-35의 생산 지연이 그 이유였지만 FY 2020 Q4의 실적에 문제가 있다는 것이 주된 근거입니다.

LMT는 매출, 영업이익, 현금흐름, 현금 보유량 모두 양호했지만 EPS에서 컨센서스 대비 0.02달러 하회하며 주가의 변동성을 키우고 있습니다.

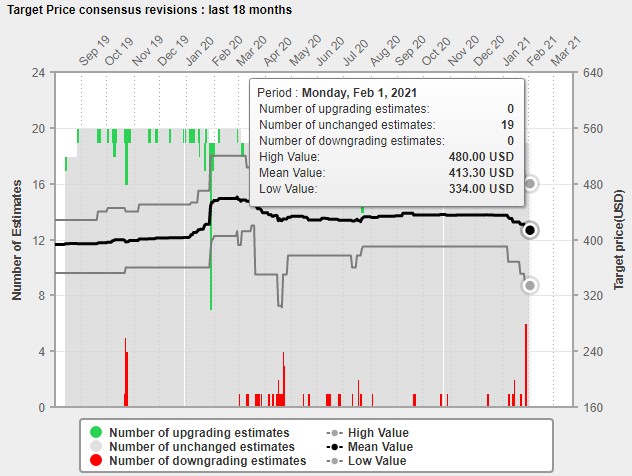

이것은 단기적인 흐름이라는 생각이며, 컨센서스 분석가에 따르면 목표 가격이 현재 수준보다 20-30% EPS가 지속적으로 증가하고 있는 것으로 나타났습니다.

현재 애널리스트 목표주가는 최상단 480불, 최하단 334불이며 평균값은 407불입니다.

어젯밤 록히드 마틴의 주가는 2.68% 올라 332.7불로 마감했습니다.

이는 현재 애널리스트 목표주가의 최하단과 비슷한 수준이며, 최상단 목표주가는 현재보다 약 45%의 상승여력이 있으며, 평균 대비로도 여전히 23%의 상승여력이 있는 상태입니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적 발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.