SNDL 주가 전망 :: 선다이얼 그로워스 주식

목 차

01 Overview

02 투자 포인트

03 리스크 점검 및 목표주가, 유상 증자 이슈

Overview

선다이얼 그로워스(SNDL)는 가장 최근에 미국의 퍼블릭 마켓에 등장한 대마초 기업입니다.

본사는 캐나다에 두고 있으며, 아직 대마 재배와 추출에 있어 초기단계에 있는 신생기업이며, SNDL은 세계 대마초 시장을 장악하기 위해 다각도로 접근하고 있으며, 아직 신생기업임에도 불구하고 많은 사람들은 SNDL이 시장 리더가 될 잠재력을 가졌다고 평가하고 있습니다.

선다이얼 그로워스는 '치유, 도움, 그리고 놀이를 위한 대마초 브랜드의 개척'을 기업의 미션으로 두고 있으며, 각 미션이 뜻하는 의미는 다음과 같습니다.

치유(Heal) - 처방약(Prescription medicine)

도움(Help) - CBD를 통한 건강 및 웰빙(health and wellness through CBD)놀이(Play) - 사회적, 정신적, 오락적 행사(social, spiritual, and recreational occasions)

투자 포인트

SNDL은 지난 6개월 동안 사업 변혁을 위해 상당한 노력을 쏟았으며, 결과 또한 긍정적입니다.

1. 2020년 대차대조표 상 2억 2천만 달러를 상회하였으며, 2020년 12월 기준 부채도 없습니다.

그동안 이자비용으로 지불되었던 현금들을 이제는 오로지 전략적 투자를 위해 사용할 수 있을 것입니다.

2. concentrates 및 edibles 시장으로 확대하기 위한 전략적인 파트너십을 추구하고 있으며, 실제로 지난주에는 전략적 파트너십의 결과를 발표하였는데, 그것은 Top Leaf 브랜드로 고품질의 대마초 상품을 출시한 것입니다.

3. 그램당 비용으로 메겨지는 가격 선정 방식에 좀 더 공격적으로 접근하여 수익성 향상을 도모하였으며, 결국 그램당 0.68원으로 지출 비용을 줄이는 방법을 모색하였습니다.

(1.18원에서 0.68원으로 낮춰짐.)

이는 선다이얼(SNDL)이 현재 그램 당 약 0.88달러의 가격으로 생산되고 있는 오로라 대마초와 같은 회사들과의 시장 점유율 경쟁에서 우위 확보를 가능하게 합니다.

SNDL의 이러한 움직임은 캐나다를 넘어서 합법화 가능성이 커지고 있는 미국의 각 주들을 겨냥하고 있으며, 향후 시장 확대에 따른 SNDL의 성장성을 확인해볼 필요가 있습니다.

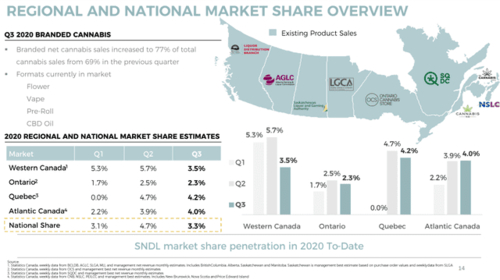

SNDL은 가장 최근의 Investor presentation에서 현재 캐나다 유통시장에서 대마 꽃, 프리롤, CBD, 그리고 대마 꽃밭 총시장의 2-4%의 점유율을 차지하고 있다고 밝혔습니다.

가장 낮은 성장을 가정한 시나리오를 생각해보면, SNDL은 2023년까지 총 22B 달러의 시장 추정치를 사용하며, 저성장 시나리오에서는 시장점유율이 비교적 보합세를 유지하지만, 시장의 성장과 함께 총매출이 확대되어 연간 성장률이 5년간 약 CAGR 255%로 예상됩니다.

가장 고성장 시나리오를 생각해보면, 미국의 연방 법제화 가정을 사용할 수 있으며, 이는 총 TAM(Total addressable Market)에서 50B-60B 달러를 의미하며, 이러한 시나리오에서는 새로운 경쟁자 및 신규 투자자들이 빠르게 확장될 것이므로 SNDL의 점유율은 소폭 상승할 것으로 전망됩니다.

이러한 시나리오에서는 5년간 약 CAGR 400%가 전망됩니다.

Operating Margin

저성장 시나리오의 경우 약 4.5%의 영업이익률이 예상되며, 이는 일반적으로 캐나다의 소매업 영업이익률의 평균치에 해당합니다.

고성장 시나리오에서는 8%의 비교적 높은 영업이익률을 달성할 것으로 전망됩니다.

리스크 점검 및 목표주가

선다이얼 그로워스(SNDL)는 변화의 중점에 서서 캐나다를 포함해 국제적으로 확장되는 시장의 혜택을 고스란히 받을 위치를 점하고 있습니다.

그러나 회사의 전략적 확장에 대해 현재의 가치를 산정함에 있어 몇 가지 고려해야 할 부분이 있습니다.

1) SNDL이 그동안 전략적인 사업 추진이 가능했던 것은 주가 상승에 동반한 오퍼링에 기반한 것이었으므로, 앞으로 주식수가 늘지 않을 것이라는 보장은 전혀 없습니다.

<!--디스플레이광고4(사각형)--!>

2) SNDL은 현재 아주 경쟁적이고 리스키 한 시장에 참여하고 있는 것이 사실이며, 각종 규제와 법률, 금융에 접근할 수 있는 능력, 그리고 틸레이와 같은 쟁쟁한 경쟁사들과 앞으로 치열한 경쟁이 예고되어 있습니다.

개별 기업의 리스크에 대한 대응 능력이 없거나, 부담스럽다면 대마 관련 ETF에 투자하는 것이 나을 수 있습니다.

3) 위 투자 시나리오에서는 임대료나 각종 로열티 등의 비용은 포함하지 않았습니다.

큰 그림을 보기 위한 시나리오이므로 조금 더 자세한 분석은 재무 구조의 더 미세한 부분을 이해하기 위해서 최근 파트너십 관련한 부분을 살펴본다면 힌트를 얻으실 수 있으실 겁니다.

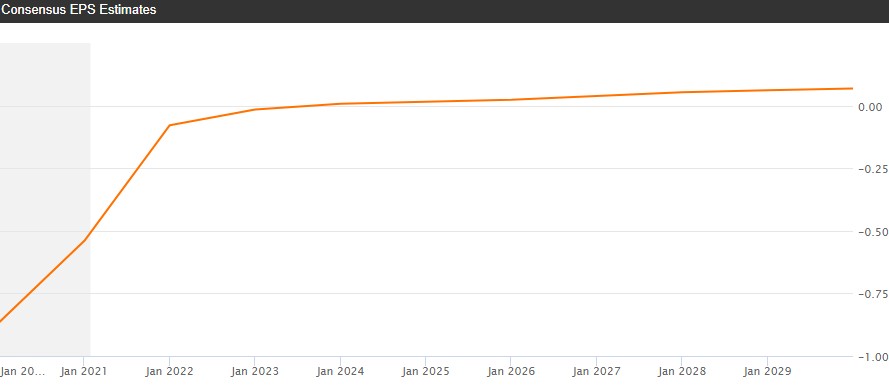

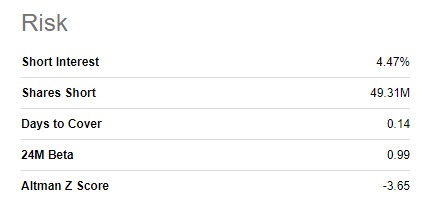

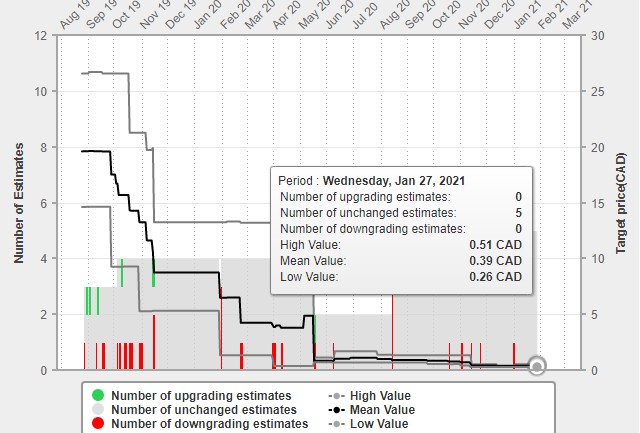

아래는 목표주가와 EPS, 공매도 비율입니다.

EPS는 2022-2023년을 기점으로 턴어라운드 할 것으로 예상되고 있습니다.

공매도 비율은 5% 안팎을 유지하고 있습니다.

애널리스트 타깃 프라이스는 최상단 0.51불, 최하단은 0.26불입니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.