오픈도어 주가 전망 :: OPENDOOR 주식

부동산 시장에서 혁신적인 서비스를 제공하며 판도를 바꾸고 있으며, 많은 사람들이 부동산 시장의 아마존이 될 것으로 전망하는 오픈도어에 대해 알아보고자 합니다.

# 함께 보면 좋은 글

THCB 주가 전망 :: Microvast 주가 THCB 주식

SAVA 주가 전망 :: Cassava Sciences 주식

목 차

Overview

오픈도어는 온라인으로 간단히 부동산을 사거나 팔 수 있는 솔루션을 제공하는 플랫폼 기업입니다.

단순히 구매자와 판매자를 연결시켜주는 중개업을 넘어 부동산 구매자에게 대출 프로그램을 운영하고 있으며, 또한 부동산 판매자로부터 직접 집을 구매하여 간단한 수리를 거친 후 재판매하기도 합니다.

이것은 일반 개인의 부동산 판매 과정을 극적으로 줄이며, 판매자는 자신이 정한 타임라인에 차질 없이 부동산을 처리할 수 있으므로 많은 사람들의 호응을 얻고 있습니다.

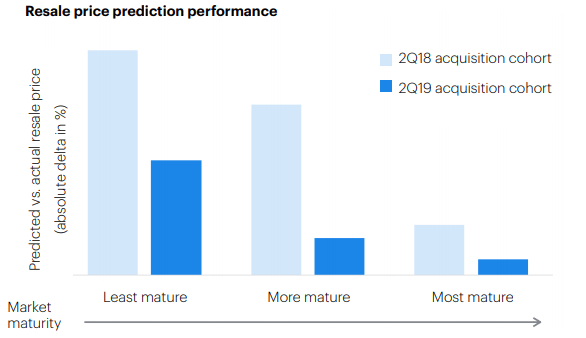

오픈도어는 이러한 서비스가 가능한 이유로 동사가 보유한 가격 책정 알고리즘이 이것을 가능케한다고 말합니다. 각종 시장 데이터와 과거 거래 내역을 분석하여 주택의 공정한 가치를 결정하며, 기존에 부동산 중개인의 직관에 의존했던 것과 달리 훨씬 더 합리적이며, 알고리즘의 특성상 시간이 지날수록 더욱 정확한 가격 측정이 가능하게 될 것입니다.

Source : Opendoor Analyst presentation

부동산 구매자는 오픈도어가 제공하는 금융 서비스, 최상의 고객 경험, 각종 부동산 정보, 간소화된 거래 절차 등 많은 이점을 가진 오픈도어 서비스에 만족하고 있습니다.

투자 포인트

1) 연간 1조 6천억 달러에 달하는 부동산 시장

미국의 부동산 시장은 현재 전 세계에서 가장 뜨거운 시장이며, 또한 가장 큰 시장 중 하나입니다.

단지 미국에서만 연간 1조 6천억 달러에 이르는 엄청난 크기의 시장이고, 오픈도어는 아직 2%의 점유율을 가진 신생회사이므로 성장잠재력이 굉장히 큰 기업입니다.

현재 미국의 21개 도시에 진출해있으며, 오픈도어는 2022년까지 100 도시에 진출하여 전체 부동산 시장에서 4%의 점유율을 목표로 하고 있습니다.

2) right timing

오픈도어의 인수합병을 추진했던 IPOB의 CEO인 차마스 팔리하피티야(Chamath palihapitiya)가 CNBC와의 인터뷰에서 했던 발언을 요약하자면 아래와 같습니다.

1) 전매 주택의 재고가 부족하며, 신규 주택의 확장이 공급을 제약했다.

2) 주 세금의 인상과 세금 공제 철폐로 다른 주로 이사하는 사람들이 늘고 있다.

3) 코로나 19로 재택근무가 확산되었다.

4) 7천5백만 명에 달하는 밀레니얼 세대가 주택 시장에 진입하기 시작했다.

5) 연준(FED)은 오랜 기간 제로에 가까운 금리를 유지할 것이다.

차마스의 모든 말이 맞다고는 생각하지 않지만, 실제로 지금 뉴욕이나 일리노이, 캘리포니아와 같은 거대 인구밀집지역에서 많은 사람들이 다른 주로 이탈하고 있으며 기존의 고가 부동산들은 가격이 하락하고 있습니다.

3) 빠른 성장과 수익성

오픈도어는 2020년 연간 평균 복리 성장률이 150%에 달하는 놀라운 성장을 발표했습니다.

아직 EBITDA 마진은 적자이지만, 수익성 개선을 위해 원가 최적화를 위해 노력 중이며, 부가 서비스로 이익 개선을 시도하고 있습니다.

리스크 점검

리스크 1)

부동산 시장이 무너지면 오픈도어에게 큰 위험이 될 수 있습니다. 그래서 소득 대비 부동산 가격, 금리 등 여러 가지 지표를 항시 체크해야 하며, 한 가지 우려스러운 것은 보통 부동산 가격은 연평균 소득의 3배에 거래되는데, 2006년에 버블 최정상에서 그 수치는 4.65배였으며, 현재는 3.99로 무섭게 치솟고 있다는 것입니다.

오픈도어는 아직까지 극히 낮은 마진율로 사업을 운영 중이기 때문에 부동산 가격의 변동성이 커진다면 회사 운영에 큰 리스크가 될 수 있습니다.

다만, 연준이 제로금리 기조를 상당기간 유지할 것으로 보이므로 당분간은 오픈도어에게 유리한 상황이 지속될 것으로 보입니다.

리스크 2)

또 다른 리스크로는 경쟁 기업들의 등장입니다.

질로우(Zillow), Knock은 대표적인 경쟁 기업이며, 이 외에도 수많은 경쟁기업들이 생기고 있습니다.

오픈도어는 시장에서 퍼스트 무버이지만, 장기적인 생존 가능성이 높아지는 것은 아닙니다.

투자자로서 예측할 수 없는 것을 예측하는 대신, 꾸준히 성과를 확인하는 것이 현명하다는 생각입니다.

아직까지 오픈도어는 동종 업계에서 선두의 위치에 있으며, 2등 기업에 비해서도 약 4.4배 많은 거래를 중개하며 업계 선두를 달리고 있습니다.

목표주가

아래와 같이 컨센서스 Revenue는 꾸준히 증가할 것으로 예측되며, 2025년 이후에 더욱 가파른 성장이 예상되고 있다는 점은 의미가 있다는 생각입니다.

EPS는 애널리스트는 2025년까지 흑전이 불가능할 것으로 보고 있습니다.

반면, 회사 경영진 측은 2023년에 턴어라운드가 가능할 것으로 예상하고 있습니다.

현재 애널리스트 평균 목표주가는 32불입니다.

타깃 프라이스 최상단은 34불이며, 최하단은 31불입니다.

# 함께 보면 좋은 글

인텔 주가 전망 :: Intel 주식 분석 4분기 실적발표

ARKG ETF 주가 전망 :: ARKGENIMIC 주식 분석

# 미국주식 카테고리

# 위 글은 특정 종목에 대한 매매를 추천하는 글이 아닙니다.

주식 투자로 인한 손해와 이득은 모두 본인의 몫이니 참고만 부탁드립니다. 감사합니다.